电子信息

进入第三季度末期,受企业面板备货节奏前移以及终端提前采购策略影响,全球面板市场供需环境正由动态平衡逐渐走向宽松,面板价格上涨周期进入尾声,价格呈现持平态势。

电子信息

在经历了长达两年的行业下行调整后,显示面板产业正迎来新一轮复苏。从最新披露的2023年第二季度财报数据来看,除个别厂商外,多数显示面板厂商营收呈现不同程度环比上升。友达光电环比增长24%,群创光电环比增长21%,TCL华星与京东方分别环比增长16%与11%。显示面板行业正在稳步复苏,逐渐回归正常的产业周期。

电子信息

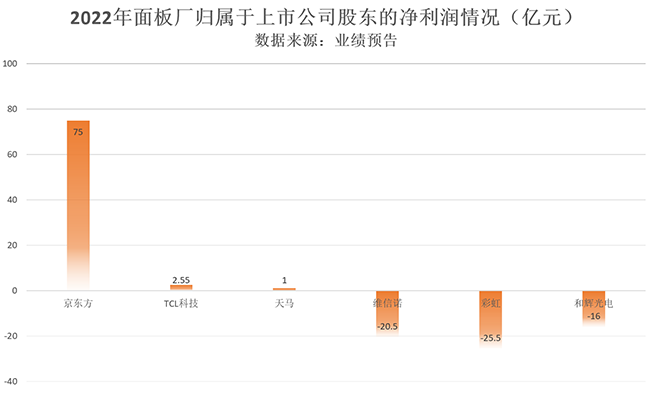

记者从几大面板厂近期发布的2023上半年业绩预告获悉,京东方归属于上市公司股东的净利润预计7亿元,天马微电子净利润为-14.6亿元,维信诺净利润为-15.8亿元,彩虹股份净利润为-2.5亿元。虽然大部分厂商还未实现盈利,行业利润率处于低位,但市场供需关系向好,市场结构升级趋势显著。面板厂正逐渐走出深度亏损的泥潭,迎来盈利的曙光。

电子信息

得益于新能源和自动驾驶等未来汽车市场的快速发展,车载显示面板需求快速增加。这也让全球各大面板厂商争相加大布局车载显示市场。业内人士表示,凭借差异化的高端技术力量,LG Display将不断引领车载显示市场,有望在车载显示市场占据明显优势地位。

电子信息

进入3月,电视面板产业开始逐步复苏,表现好于预期。近日,多家市场调研机构公布纷纷公布面板报价,电视面板价格将于3月上旬起出现全面调涨。

电子信息

2022年OLED面板收入将下降1%,至417亿美元,2023年亦不容乐观。这是DSCC最新的OLED出货市场报告显示的信息。三星显示继续在OLED面板营收方面处于领先地位,但受到LGD和京东方的冲击,是其营收份额一再下降。

电子信息

全球显示面板产业在经历了被称为史上最“冷”的下行周期后,开始出现“破冰”转机。近日,多家市场研究机构纷纷作出积极预测,大尺寸面板将于第二季度起率先迎来反弹。

新一代汽车

尽管FPD市场继续面临困难的市场状况,但汽车面板将在2023年继续增长,总出货量(LCD+OLED)预计将超过2亿块面板,这意味着平均每辆汽车将有两块以上的面板。

电子信息

工业用途和公用显示面板占总市场份额已从2020年的7.6%增长至2021年的8.5%,在2022年继续增长至8.7%。中国面板厂商在该市场已经占据绝对领先地位,2022年中国面板厂商在工业用途和公用显示面板领域出货量以69%的份额遥遥领先,其中天马凭借37%的市场份额排名第一,之后是京东方、友达光电、群创光电和信利。

电子信息

近日,多家面板厂纷纷发布2022年业绩预告,归母净利润多为亏损,只有少数实现盈利,同比均呈下降态势,面板厂业绩持续承压。

电子信息

“2022年,中国电视出口量预计为8550万台,出口额将维持在126亿美元左右。”这是近日《中国电子报》记者从中国机电产品进出口商会视听产品分会(以下简称“视听产品分会”)得到的信息。中国机电产品进出口商会视听产品分会秘书长陆勇表示,在目前复杂市场环境,我国电视出口能有如此表现已实属不易,这充分彰显出我国电视产业极强的韧性和不可替代性。

电子信息

根据CINNO Research月度面板厂投产调研数据显示,2022年7月,国内液晶面板厂平均稼动率为73.3%,环比6月下滑2.3个百分点,同比2021年7月则下滑近21个百分点。

电子信息

在新能源汽车销量攀升,以及汽车智能化趋势刺激下,车载显示面板需求呈现爆发式增长态势,曾经小众的车载显示面板已悄然成为继手机、平板之后第三大的中小尺寸面板市场。据群智咨询(Sigmaintell)预计,2022年,全球车载显示面板出货量约为1.8亿片(仅前装),同比增长约11.5%。

电子信息

6月中旬,三星电子暂停采购面板之后,LG电子也同步大幅度下调面板采购需求,面板企业库存压力进一步增加,业界传出面板企业采取不同减产策略以应对终端需求低迷的消息。业内研判,今年第三季度面板采购需求下降幅度依然大于面板企业产能减少幅度,面板陷入深度去库存周期,至少还要一个季度才能扭转供需格局。

电子信息

中国液晶面板产业的发展史也是一段波澜壮阔的“逆袭”史。直到2008年中国液晶面板几乎全部要依靠进口,如今我国已成为全球液晶面板产能第一大国。

客户服务热线:

周一至周五(09:00 - 18:00)

专属客服号

微信订阅号

Copyright © 北京笃威尔数字技术有限公司 | 五度易链 京ICP备2021019355号-2 京公网安备11010602103306

公司地址:北京市丰台区广安路9号国投财富广场1号楼12层 联系电话:010-68321050

Copyright © 北京笃威尔数字技术有限公司 | 五度易链 京ICP备2021019355号-2 京公网安备11010602103306

公司地址:北京市丰台区广安路9号国投财富广场1号楼12层 联系电话:010-68321050

请完善以下信息,我们的顾问会在1个工作日内与您联系,为您安排产品定制服务