专属客服号

微信订阅号

全面提升数据价值

赋能业务提质增效

城镇污水处理设施建设、基础管网配套完善是城镇污水处理产业发展的重中之重,也是近年来我国城镇污水处理产业投资占比最大的两项,城镇污水处理产业发展下一阶段集中在产业末端污水处理厂运营管理以及污泥无害化处理处置。

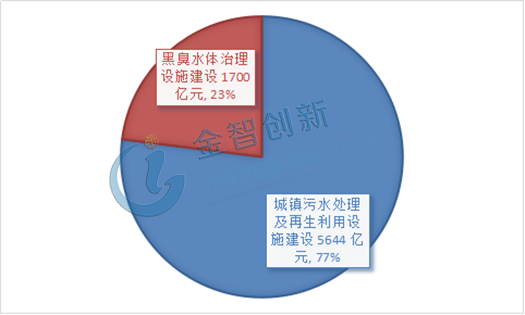

“十三五”城镇污水处理及再生利用设施建设投资高达 5644 亿元,管网和污水处理设施建设位居前列

近年来我国污水处理行业发展呈现平缓趋势,根据我国“十三五”规划,污水处理行业总投资额达到7344亿元,其中,城镇污水处理及再生利用设施建设投资 5644 亿元,占比 77%,黑臭水体治理控源截污设计的设施建设投资 1700 亿元,占比 23%。

图1 “十三五”规划污水处理行业投资建设比例

(资料来源:五度易链行业研究中心)

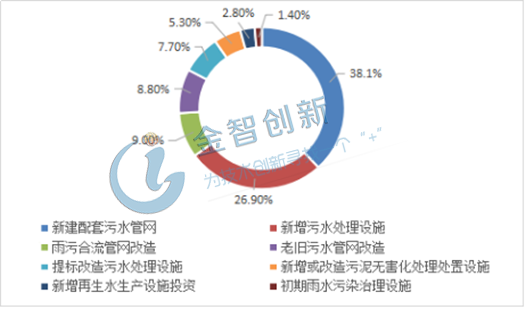

城镇污水处理及再生利用行业投资分布其中,城镇污水处理及再生利用各类设施建设投资5600亿元,监管能力建设投资44亿元。,各类设施建设投资中又以明细见表2。新建配套污水管网和新增污水处理设施为主,投资均超过1000亿元,两项建设投资占比高达65%,各类设施建设投资比例见图2。,由此可见,污水管网建设和污水处理设施建设是“十三五”城镇污水处理产业重任。

表1 “十三五”城镇污水处理厂及再生利用设施建设投资明细

(资料来源:五度易链行业研究中心)

图2 “十三五”城镇污水处理厂各类设施建设投资占比明细

(资料来源:五度易链行业研究中心)

2022年城镇污水处理运营市场空间可达730亿元,运营市场格局形成多家龙头企业垄断竞争局面

“十二五”以来,我国城镇污水处理能力实现了超出预期的提升,现阶段全国城镇污水处理处于“提质增效”阶段,污水处理能力增长放缓,因此,城镇污水处理厂的运营管理变得尤为重要。保守估测,近三年城镇污水处理能力每年以4%增长,每吨水污水处理按1元计算,2022年城镇污水处理运营市场空间可达730亿元。

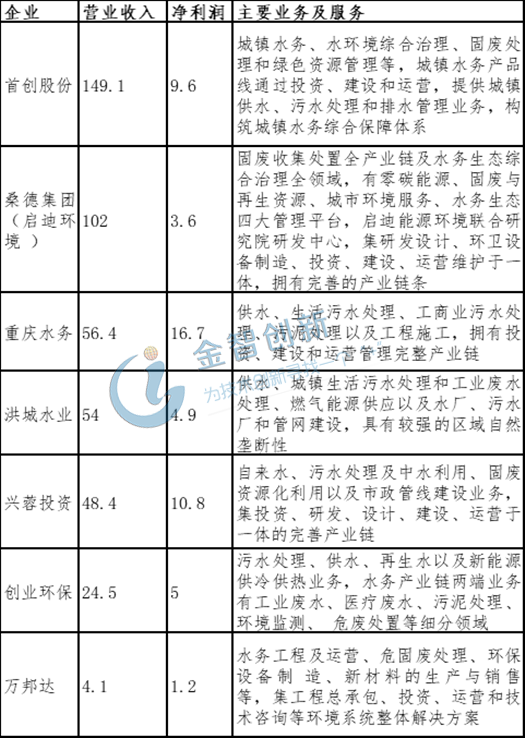

我国污水处理厂运营公司具有明显的区域垄断性、集中度相对较高,上市公司主要有首创股份、桑德环境、重庆水务、洪城水业、兴蓉投资、创业环保、万邦达等。污水处理厂运营上市公司经营情况及主要业务见表2(万邦达营业收入及净利润为2019年半年数据,其他公司为2019年度数据),首创股份、桑德环境营收超过100亿元,属于行业龙头企业,但净利润率低于10%,重庆水务、兴蓉投资、创业环保、万邦达的净利润率达到20%以上。

表2 污水处理厂运营上市公司经营情况及主要业务分析(2019年)

单位:亿元

(资料来源:五度易链行业研究中心)

污泥无害化处理处置领域前景向好,2020年城镇污泥处理处置市场规模突破55亿元

污泥的合理处置与利用不仅降低环境污染,还能节约资源,“十三五”期间,“水十条”、环保“十三五”规划先后加大力度推动污泥无害化与资源化利用,要求地级及以上城市污泥无害化处理处置率达到90%,京津冀区域达到95%。各省、直辖市均上调城镇污泥处理处置规模,各省、直辖市污泥处理处置规模总计达到6.01万吨/日。 目前我国污泥的无害化、资源化处理处置比例在50%左右,每吨污泥处理费约为250元,初步估算2020年城镇污泥的处理处置市场规模突破55亿元。同时“十四五”期间,将逐步建立完善的城镇污泥处置收费机制。

结语

我国城镇污水处理产业已经相对成熟,“十三五”期间,国家政策不断加码,城镇污水处理及再生利用设施建设规划投资 5644 亿元,带动城镇污水处理及再生利用设施建设市场需求不断增加,城镇污水处理产业末端运营管理以及污泥的无害化处理处置领域将迎来下一轮发展高潮,运营市场格局将形成多企业垄断竞争局面。

本文为我公司原创,欢迎转载,转载请标明出处,违者必究!

客户服务热线:

周一至周五(09:00 - 18:00)

专属客服号

微信订阅号

Copyright © 北京笃威尔数字技术有限公司 | 五度易链 京ICP备2021019355号-2 京公网安备11010602103306

公司地址:北京市丰台区广安路9号国投财富广场1号楼12层 联系电话:010-68321050

Copyright © 北京笃威尔数字技术有限公司 | 五度易链 京ICP备2021019355号-2 京公网安备11010602103306

公司地址:北京市丰台区广安路9号国投财富广场1号楼12层 联系电话:010-68321050

请完善以下信息,我们的顾问会在1个工作日内与您联系,为您安排产品定制服务

评论