专属客服号

微信订阅号

全面提升数据价值

赋能业务提质增效

固废处理产业关键共性技术装备是指固废处理过程中一套系统、一个流程或者一项技术领域中起到重要作用且不可或缺的技术或装备,可以是技术点、关键一台设备,也可以是对固废领域起到至关重要作用的知识。

发达国家固废处理技术装备出口需求递增,2023年我国固废处理产业关键共性技术装备产值有望实现900亿元

从全球固废处理技术和装备市场看,美国、日本、欧盟等发达国家及地区占据世界固废技术装备和服务市场的主体,发达国家环保市场发展起步较早,市场竞争机制完善,由于发展中国家技术装备相对落后,发达国家固废处理技术装备出口需求逐年增加。据赛迪顾问数据显示,2019年,全球环保产业规模达到11682亿美元,水处理(含给水)领域占比最大,达到56.60%,固废处理领域占比26.2%,规模达到3060亿美元,位居第二。

我国固体废物年产生总量超过100亿吨,固废合理处置及再生利用迫在眉睫,是我国实现经济可持续发展的重要战略,因此,固废处理技术装备市场需求旺盛,发展潜力大。据工信部及中国环保机械行业协会数据,2016年环保装备行业总产值已达6200亿元,年增长率约为10-12%,呈现稳步上涨的趋势,在疫情刺激及政策驱动下,固废处理产业关键共性技术装备需求会不断攀升,产业占比达到6%,初步预测,2023年环保装备行业总产值将达到15000亿元,固废处理产业关键共性技术装备产值有望实现900亿元。

图1 2016年-2023年我国环保装备及固废处理关键共性技术装备产值(亿元)

(资料来源:五度易链行业研究中心)

发达国家固废处理企业呈现综合性特点,国内龙头企业已形成各自的优势领域

美国、欧盟、日本等发达国家和地区固废处理利用产业成熟,固废处理技术和装备高科技化,研发投入较高,行业集中度较高,固废处理企业具有多元化、综合性、垄断性等特点,规模较大的企业有美国废物管理公司(WM)、美国Clean Harbors、法国威立雅环境集团(Veolia)、德国普茨迈斯特公司(PM)、日本大荣环境集团等,美国废物管理公司是全球固废领域当之无愧的龙头企业,主要业务范围涵盖固废处置全产业链,威立雅专注于废弃物管理、水务服务和能源管理,是全球资源优化管理领域的标杆企业。

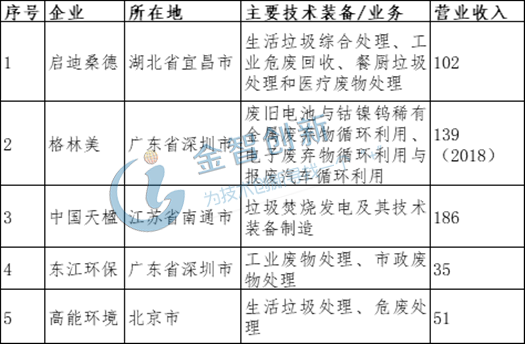

我国固废技术装备中小型企业居多,大多分布在江苏、广东、浙江等经济较发达地区,地域分布较分散,技术装备研发投入较低。规模较大、技术装备成熟的上市企业主要有启迪桑德、格林美、中国天楹、东江环保、高能环境等,启迪桑德以生活垃圾、危废(含医废)处理为主,格林美专注于电子废弃物、废旧汽车电池等回收利用,中国天楹主营业务是垃圾焚烧业务及设备的生产,各大龙头企业已形成各自的优势领域,并不断向其他固废细分领域延伸,逐步实现业务完善、产业链完整、综合实力更强的企业格局。启迪桑德、格林美、中国天楹三家企业营收较高,均超过100亿元,主要固废处理技术装备企业分析见表1。

表1 我国主要固废处理技术装备企业分析(2019年)

单位:亿元

(资料来源:五度易链行业研究中心)

结语

我国固体废物年产生总量超过100亿吨,固废合理处置及再生利用迫在眉睫,固废处理技术装备需求不断扩大,目前我国重点推进固废处理关键共性技术装备发展,固废处理技术装备龙头企业已形成各自的优势领域,并不断拓展延伸实现产业链更完整的企业格局。在疫情刺激及国家政策驱动下,固废处理关键共性技术装备需求会不断攀升,2023年产值有望实现900亿元。

本文为我公司原创,欢迎转载,转载请标明出处,违者必究!

客户服务热线:

周一至周五(09:00 - 18:00)

专属客服号

微信订阅号

Copyright © 北京笃威尔数字技术有限公司 | 五度易链 京ICP备2021019355号-2 京公网安备11010602103306

公司地址:北京市丰台区广安路9号国投财富广场1号楼12层 联系电话:010-68321050

Copyright © 北京笃威尔数字技术有限公司 | 五度易链 京ICP备2021019355号-2 京公网安备11010602103306

公司地址:北京市丰台区广安路9号国投财富广场1号楼12层 联系电话:010-68321050

请完善以下信息,我们的顾问会在1个工作日内与您联系,为您安排产品定制服务

评论