专属客服号

微信订阅号

剖析产业发展现状

为区域/园区工作者洞悉行业发展

摘要:我国电力行业近年来发展较快,但配电网建设滞后于主网建设的问题依然存在。基于进一步建设稳定、可靠的电网系统,国家先后出台多项政策大力推进智能配电网的规划、建设与改造。目前,我国配电网建设正在迅速推进,有效带动了智能配电终端设备行业的快速发展,随着我国逐渐向智能电网全面建设推进,终端设备行业的发展前景明朗。

研究对象界定

配电自动化所需的配电终端主要以馈线终端(FTU)、站所终端(DTU)和配变终端(TTU)为主,还包括故障指示器(FLD)等。这些智能化设备都是应用于实现智能配电网“智能感知、数据融合、智能决策”的基础单元,智能配电终端能够对配电网线路进行评估分析,然后对线路的故障进行检测、定位、隔离等技术手段,最终提高配电网供电可靠性。

我国配电自动化水平仅60% 未来较大提升空间

截至2018年末,根据国家电网发布的数据,我国配电自动化线路覆盖率达到60%,虽然较2016年的25%和2017年的47%有较大的提升,但与配电自动化发达国家日本、法国等相比较仍有较大差距。同时这个数字与2015年国家能源局发布的《配电网建设改造行动计划(2015-2020年)》(以下简称《行动计划》)中提出的到2020年实现配电自动化线路覆盖率90%的目标也有很大差距。

根据《行动计划》的要求,将投入大笔资金用于配电网智能化的建设与改造。2015-2020年投资额不低于2万亿元,在“十三五”期间,对配电网建设改造的投资不低于1.7万亿元。

为了完成国家关于配电自动化建设的目标,国网规划2017年到2020年将大幅提高配电自动化的改造投资,2017年将在100个地市推广配电自动化系统建设,2018年实现所有地市配电自动化系统全覆盖,到2020年全面实现配电自动化覆盖90%的目标。截至2018年底,国网配电自动化建设项目的整体覆盖率距离目标还差30%,时间短,任务重,配电自动化的建设将会加速,作为配电自动化的基础设备终端的需求将会有所旺盛。对智能配电终端企业来说,未来业绩可以预期。

智能配电终端需求明显井喷 TTU强势逆袭表现亮眼

2017年开始国网系统智能配电终端的招标方式主要为协议库存招标和各省网公司自主招标为主,不再是2016年及以前采取的年初集中招标。2017年,全国范围内国网公司配电终端和FLD招标总数量达到了80.5万套,合计招标金额为24.85亿元。

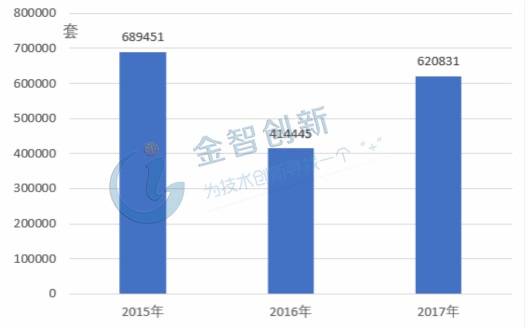

故障指示器招标数量超过招标总量的70%,招标金额为9.46亿元,占总招标金额比重的38%。2017年FLD招标数量合计62.1万套,较2016年提高了49.80%,较2015年招标数量有所下降,主要原因在于2015年受配电网建设改造政策影响,国网公司大量对FLD进行招标,使2016年处于存量消化期。

图1 2015-2017年国网FLD招标数量

(资料来源:国家电网)

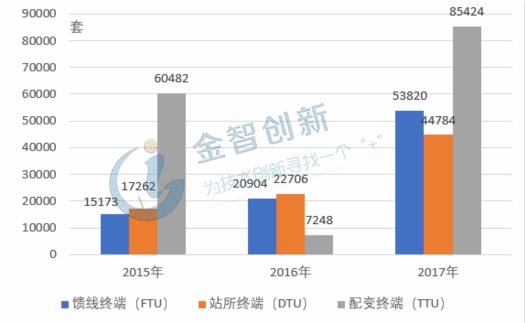

FTU、DTU和TTU三种配电终端之和为18.4万套,较2016年增长261.85%,增长速度远高于FLD的增长速度。智能配电终端的招标金额合计为15.49亿元,占招标总金额的62%。

2017年FTU招标数量为5.4万套,数量较2016年同比增长157.46%;DTU为4.5万套,较上年增长97.23%;TTU为8.5万套,较2016年有极大幅度的增长。相对于2015年和2016年,2017年智能配电终端的招标数量大幅爆发,其中FTU和DTU连续三年保持增长,表现优异,而TTU招标数量在2016年有显著下降,主要原因是配变终端(TTU)用于配电变压器,改造电网对TTU需求并不高,2016年仅有浙江和贵州两家省网公司对TTU有招标需求,2017年随着《国网运检部关于做好“十三五”配电自动化建设应用工作的通知》关于推广智能配变终端要求的逐步贯彻,所有新建配变,结合一体化台区建设要求,同步安装智能配变终端。仅江苏省公司一家2017-2020年就计划新增采购配变终端(TTU)50万套,TTU迎来强势逆袭。

图2 2015-2017年国网配电终端招标数量

(资料来源:国家电网)

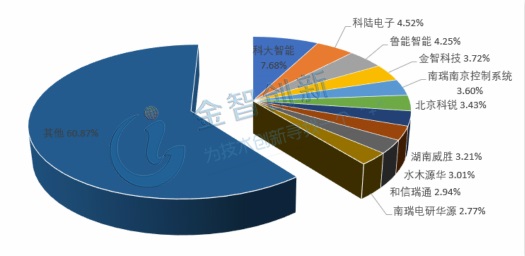

配电终端市场竞争激烈 科大智能超越传统产业龙头

2017年国网配电自动化设备的招标最终有91家企业中标,其中科大智能排在第一位,中标金额达到1.9亿元,占比7.68%,领先优势较大,超过了传统的配电终端产业龙头。此外,科陆电子和鲁能智能两家企业中标金额也超过1亿元,分别占比为4.52%和4.25%,分列二三位。

从市场份额来看,2017年国网配电自动化设备业务规模前三名企业所占市场份额为16.45%,业务规模前五名公司所占市场份额为23.77%,行业集中度较低,市场竞争激烈。

中标排名前列的公司中,有国网系公司如鲁能智能和国电南瑞,也有传统自动化龙头企业如东方电子、积成电子等,以及科陆电子、湖南威胜等则是用电信息方面的龙头企业,智能配电终端的中标企业的结构更加多元化,配电终端市场企业群雄并起。

图3 2017年智能配电终端中标金额TOP10企业占比情况

(资料来源:国家电网)

结语

随着我国不断推进配电网自动化的建设,国网公司也将进一步提高配电智能化终端的招标量,智能配电终端企业的营业收入将大幅增长,未来行业将保持强劲的发展势头。在市场方面,随着多家自动化及用电信息方面的大型企业参与智能终端设备的招标,供应主体更加分散,行业集中度有所降低,市场竞争保持激烈。

本文为我公司原创,欢迎转载,转载请标明出处,违者必究!

客户服务热线:

周一至周五(09:00 - 18:00)

专属客服号

微信订阅号

Copyright © 北京笃威尔数字技术有限公司 | 五度易链 京ICP备2021019355号-2 京公网安备11010602103306

公司地址:北京市丰台区广安路9号国投财富广场1号楼12层 联系电话:010-68321050

Copyright © 北京笃威尔数字技术有限公司 | 五度易链 京ICP备2021019355号-2 京公网安备11010602103306

公司地址:北京市丰台区广安路9号国投财富广场1号楼12层 联系电话:010-68321050

请完善以下信息,我们的顾问会在1个工作日内与您联系,为您安排产品定制服务

评论