专属客服号

微信订阅号

全面提升数据价值

赋能业务提质增效

摘要:碳纤维在航空航天、汽车等领域应用不断拓展拉动了碳纤维的需求增长,碳纤维生产企业也在逐渐增多,本文从全球和国内两个视角对碳纤维企业的竞争格局进行了分析。

碳纤维的生产工艺复杂,核心环节很多,包括原丝生产、中间碳化、下游复合材料及应用(见图1)。

图1 碳纤维产业链

(资料来源:公开资料整理)

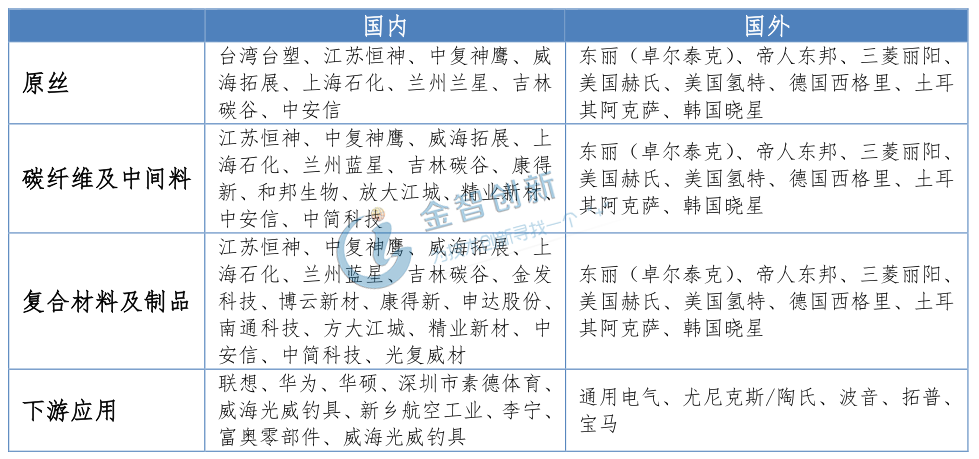

全球碳纤维企业众多,分布在碳纤维产业链的各个环节(见表1)。

表1 碳纤维产业链企业

(资料来源:公开资料整理)

全球碳纤维产能高度集中,美日企业占主导地位

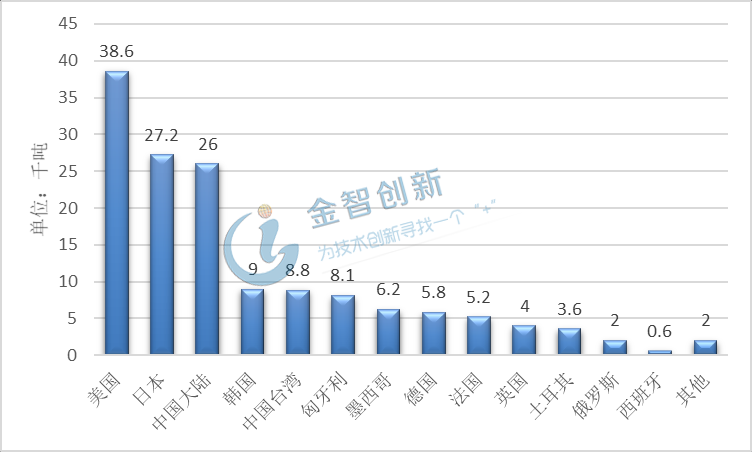

随着技术进步以及经济发展,全球碳纤维的产能一直保持持续增长,2017年全球碳纤维理论产能达到14.71万吨。全球产能主要集中于美国、日本和中国,产能合计占全球总产能比重为62.4%(见图2)。小丝束碳纤维又称为宇航级碳纤维,产能主要集中于日本;大丝束碳纤维又称为工业级碳纤维,产能主要集中于欧美国家。

图2 2017年全球碳纤维理论产能区域分布

(资料来源:公开资料整理)

全球碳纤维企业可分为三个梯队:首先是以日本东丽为代表的、具有规模和技术优势的企业,其次类似德国西格里(SGL)专注于特定领域并且具有较强竞争力的企业,再就是台湾台塑、土耳其阿克萨和韩国晓星等具有成本优势的企业。

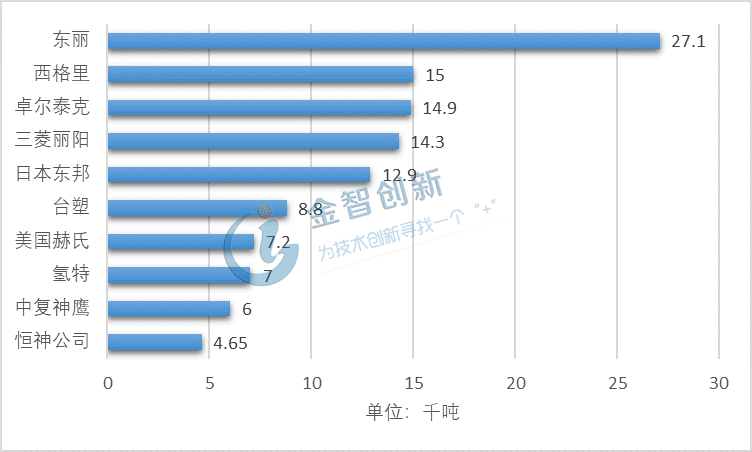

碳纤维的下游对质量要求非常高,对比2017年全球8.42万吨的市场需求,全球有40%以上产能处于闲置,具备技术和规模优势的企业容易获得市场,因此市场份额主要被前五大企业占据。 2017年全球产能前五大企业依次为日本东丽、德国西格里、美国卓尔泰克(已被东丽收购)、三菱丽阳、日本东邦,合计产能8.52万吨,占全球总产能的58%(见图3)。大丝束碳纤维市场方面,美国赫氏以58%的市场份额占据绝对优势,其次是德国西格里,市场份额为31%,日本三菱拥有9%的市场份额,这三家企业占据全球大丝束碳纤维市场份额的98%,其余企业仅占据2%。小丝束碳纤维市场方面,日本东丽占据26%的市场份额,拥有全球最大的小丝束碳纤维产能。

图3 2017年全球碳纤维前十大产能企业

(资料来源:公开资料整理)

碳纤维在航空航天、汽车、风电等领域的需求持续增长,碳纤维龙头企业一直在积极地扩建产能:2018年,日本东丽计划在匈牙利和墨西哥投资200亿扩建工厂,提高两成碳纤维产能;2019年韩国晓星计划投资468亿韩元增建碳纤维生产线,将年产量从2000吨提升至4000吨。而其他不具有技术和规模优势的企业由于只能向低端市场供应产品,盈利能力弱,难以持续经营,碳纤维市场集中度在不断提高。

国内碳纤维产业集中度低,竞争格局尚未成型

我国从上个世纪60年代就开始投入研发聚丙烯腈基碳纤维,由于发达国家的技术封锁以及中国落后的工业水平等多方面原因,与发达国家相比我国碳纤维产业发展十分缓慢,现阶段我国碳纤维产业发展远远落后与发达国家水平。

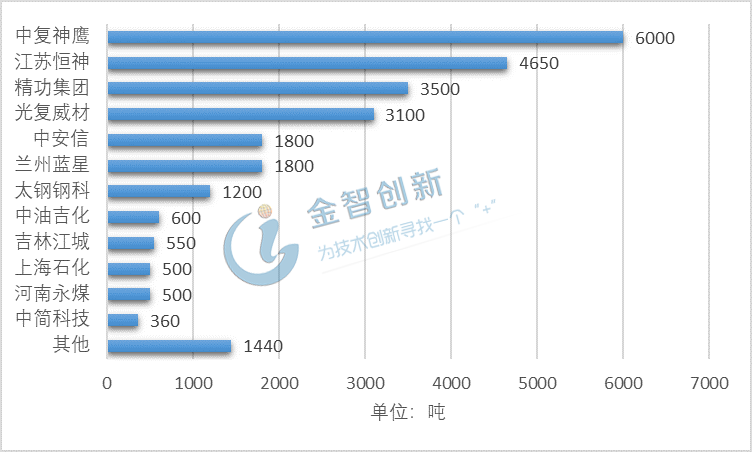

国内资本盲目进入碳纤维领域,低水平重复建设,导致我国碳纤维产业产能释放不足,高端产能缺口大,低端产能过剩。我国目前已有近百家企业从事碳纤维复合材料的研制和生产,目前国内年产能超过千吨的仅有中复神鹰、江苏恒神、精功集团、光复威材、中安信、兰州蓝星和太钢钢科(见图4),产业集中度较低。国内大部分生产企业单线产能仅为百吨级,无法形成规模效应,成本居高不下,大部分企业处于亏损状态。

图4 2017年中国碳纤维企业理论产能情况

(资料来源:公开资料整理)

目前我国行业内优秀的碳纤维全产业链企业有中复神鹰 、江苏恒神、光复威材和中简科技。

中复神鹰是我国最早涉足碳纤维的企业,拥有最先进的碳纤维技术和最大的产能(见图4),其牵头完成的“干喷湿纺千吨级高强/百吨级中模碳纤维产业化关键技术及应用”项目荣获2017年国家科技进步一等奖。中复神鹰背靠鹰游集团,布局全产业链,包括生产设备(鹰游纺机)、原丝和碳纤维(中复神鹰)和下游复合材料制品(常州神鹰碳塑、神鹰自行车)。

光复威材是A股上市公司,专业从事碳纤维复合材料的研发、生产和销售,产品范围包括原丝、碳纤维、碳纤维织物、预浸料和复合材料、碳纤维制品。公司的军工产品毛利率高达75%,民用领域产品相对较低一些,军工订单不断增加拉动业绩持续增长,2017年营业收入9.5亿元 ,相比2016年增长50%,归母净利润2.4亿元。

江苏恒神是新三板挂牌公司,主要从事高性能碳纤维、增强增韧树脂及先进复合材料的研发、生产和销售,产品主要用于民航、高铁、军工等领域,近几年一直投入项目建设,研发投入大,市场拓展还不够充分,目前还未开始盈利,2017年营业收入为2.04亿元,归母净利润为-3.32亿元。

中简科技是由中科院碳纤维技术团队与常州三毛纺织集团有限公司等共同组建,产品主要面向航空航天领域的军工企业。中简科技于2019年通过IPO审核,成为A股上市企业。公司是少数的从事碳纤维能够盈利的企业,2016年营业收入为1.50亿元,归母净利润为0.60亿元,2017年1-6月营业收入为0.72亿元,归母净利润为0.40亿元。

结语

碳纤维生产环节多,产业链涉及企业众多;全球碳纤维产能集中程度高,美日企业占据主导地位,其中大丝束产能集中于欧美,小丝束产能集中于日本;我国碳纤维发展水平落后,产业集中度较低,大多数企业处于亏损状态,目前优秀的全产业链碳纤维企业少,竞争格局尚未成型。

本文为我公司原创,欢迎转载,转载请标明出处,违者必究!

客户服务热线:

周一至周五(09:00 - 18:00)

专属客服号

微信订阅号

Copyright © 北京笃威尔数字技术有限公司 | 五度易链 京ICP备2021019355号-2 京公网安备11010602103306

公司地址:北京市丰台区广安路9号国投财富广场1号楼12层 联系电话:010-68321050

Copyright © 北京笃威尔数字技术有限公司 | 五度易链 京ICP备2021019355号-2 京公网安备11010602103306

公司地址:北京市丰台区广安路9号国投财富广场1号楼12层 联系电话:010-68321050

请完善以下信息,我们的顾问会在1个工作日内与您联系,为您安排产品定制服务

评论