专属客服号

微信订阅号

全面提升数据价值

赋能业务提质增效

稀土行业在今年受到了大家的广泛关注。近日,南方稀土企业对生产信息名单中,现在的中重稀土多数处于停产状态。这些也代表着稀土行业的重要性将不断提高,行业也将面临新的发展格局。

稀土产业链独立分析师吴辰辉表示,稀土行业专家会议上提出的四点建议中,建立稀土出口全流程追溯和审查机制是一大亮点,预示着我国对于稀土资源的保护或再度升级。相对于镨钕等轻稀土资源,中国南方的重稀土资源全球罕见,几乎为我国独有。随着我国不断加大资源和环境保护力度,持续开展打击稀土非法开采和流通黑色产业链行动,未来重稀土供应有减少的可能性。

那么目前国外的稀土产业发展如何呢,本文从稀土资源的储存量,稀土资源的国际市场为大家做了系统分析。

列举国外的稀土生产国

其实除了我国,还有不少国家也在生产稀土,比如澳大利亚、爱沙尼亚、缅甸印度、南非、马来西亚、巴西和加拿大等国家。而在冶炼方面,法国、日本、爱沙尼亚都有相应的能力。

澳大利亚

美国地质调查局(USGS)的数据显示,这个仅次于中国的最大生产国去年将产量从前一年的1.9万吨增加到2万吨。中国以外的最大稀土生产商Lynas Corp.所经营的矿山就位于澳大利亚。该公司表示,其计划到2025年将稀土钕和镨的产量提高几乎一倍,并将增加加工能力。该公司还计划通过与Blue Line Corp.的合资公司来帮助填补美国的缺口;该合资公司将在德克萨斯州建一座稀土加工厂。

爱沙尼亚

USGS数据显示,这个欧洲国家是美国的第二大供应国,在后者稀土总进口中占到6%。根据公司提交的文件,爱沙尼亚是Neo Performance Materials Inc.的Silmet工厂所在地;该工厂的稀土产品产能为2500吨。

缅甸

根据USGS,除了中国、美国和澳大利亚,就属这个东南亚国家的产量最高了。缅甸去年生产了5000吨稀土,而在失去中国这个大买家之后,该国今年的大部分产量都需要找到去处。因为我国已经从5月15日起禁止从缅甸进口稀土矿石。

国外稀土特点:主要为轻稀土、产量低、未形成全产业链布局

稀土生产工艺分为三块:采选、冶炼分离、深加工。其中,我们国的冶炼分离技术世界领先、成本比较低。这也是国外矿山迟迟不开采的原因之一。但是软肋在下游的高端新材料研发及生产,保证工艺的一致性,构建新材料专业壁垒,而这块的附加值也是最高的。根据《软科学研究成果与动态》杂志报道,稀土产品价格会随着生产链的递延成裂变式增长,稀土精矿、新材料和元器件的价值之比一般为1:50:500。

国外主流稀土矿,从元素配分上看多为轻稀土矿山,但是停产多年,恢复重建周期3~5年,短期供给弹性小,无法对国内的稀土供给造成绝对冲击。

海外国家层面的稀土全产业链战略布局缺失,存量的永磁产能几乎出清完毕,且不具备大规模扩产条件。根据公开资料及第三方资讯公司整理显示,2018年全球钕铁硼永磁行业总产量在18万吨左右,产能30万吨。其中国内产量16.3万吨左右,产能27万吨,占比达90%。2018年海外产量预计为1.7万吨,主要集中在日本三家,根据原料采购推算产量:信越6000吨、日立5000吨、TDK 2000~3000吨,德国真空熔炼1000~2000吨。

在全球新能源汽车产业链分工大趋势下,中国永磁企业具备成本、原料和产能优势,海外新能源永磁大订单将持续聚焦中国。

需求爆发刺激稀土行业开发,中国稀土供应逐步占据主导地位。20世纪60年代中期美国彩色电视市场对稀土需求旺盛,而后中国在20世纪80~90年代以低价销售稀土,导致美国的矿山陆续关闭。在2010年中国削减出口时,稀土价格的上涨推动了美国、澳大利亚的资源恢复工作。

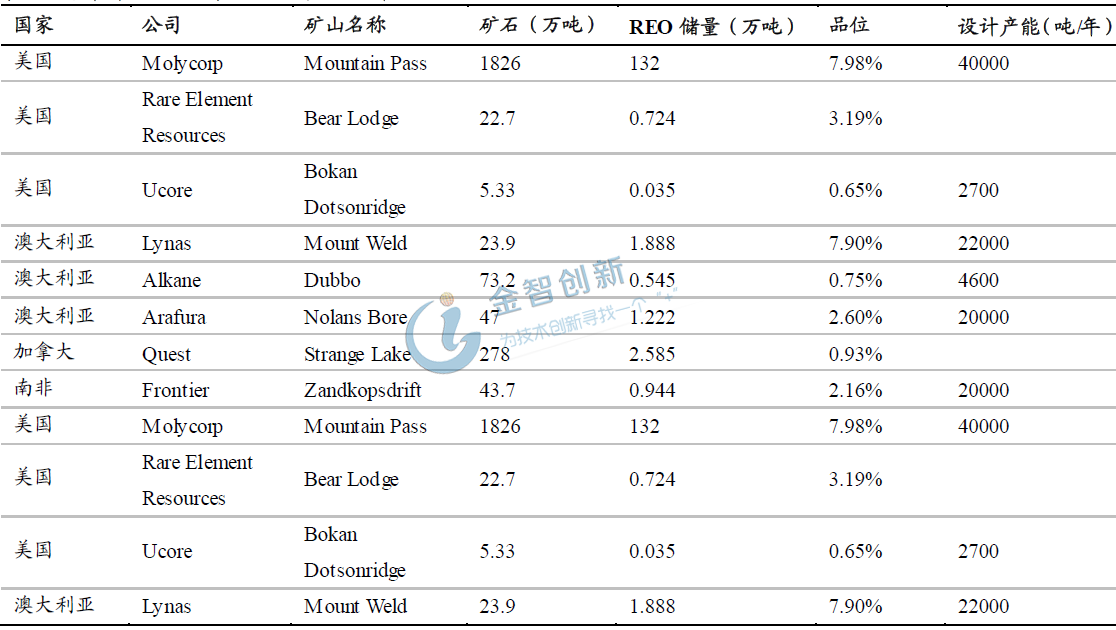

图1:国外稀土矿山情况统计。

2018年,稀土出现了价格上涨趋势。如此,国外稀土项目的投产日程将被再次推进。事实上,2011年稀土市场也出现过暴涨情况,也产生了许多地区的稀土勘探活动;2017年以来,随着镨钕等稀土材料的价格上涨,国外的很多稀土项目的经济性程度在增加,项目的推进速度也随之提高;不过,在价格快速下跌的时候,有的项目似乎有意停滞。

很明显,稀土价格上涨成为了推动稀土项目进展的原因,但不是唯一的也不是最重要的。

中国是稀土供应和需求大国,稀土永磁材料、稀土储氢材料、稀土发光材料的大部分产能位于中国,所有这些产品的中国供应和需求份额基本集中在70-90%。包括中国在内的世界各国,包括全球契约国一统的气候协定,包括各国的新能源方面的策略,追求清洁能源的阶段性目标,包括国防军工的需要将导致稀土材料需求增加。还有平行“工业4.0”的“中国制造2025” 战略,新时代的发展方向和目标,都将有力地促进稀土产业链新的发展。

从这些发展格局分析,稀土行业的现格局和之前一样,主要是受到中国对稀土的供应,以及中国领导的全面的持续需求影响。不过在这样的背景下,稀土行业的长期发展也需要进行新需求领域的开拓。

本文由五度数科整理,转载请标明出处,违者必究!

客户服务热线:

周一至周五(09:00 - 18:00)

专属客服号

微信订阅号

Copyright © 北京笃威尔数字技术有限公司 | 五度易链 京ICP备2021019355号-2 京公网安备11010602103306

公司地址:北京市丰台区广安路9号国投财富广场1号楼12层 联系电话:010-68321050

Copyright © 北京笃威尔数字技术有限公司 | 五度易链 京ICP备2021019355号-2 京公网安备11010602103306

公司地址:北京市丰台区广安路9号国投财富广场1号楼12层 联系电话:010-68321050

请完善以下信息,我们的顾问会在1个工作日内与您联系,为您安排产品定制服务

评论