专属客服号

微信订阅号

剖析产业发展现状

为区域/园区工作者洞悉行业发展

摘要:工业机器人在制造业领域已经有广泛应用,而在一些高端领域的作用更是无可代替。目前国内新增工业机器人超过70%依赖进口,中国自主生产的工业机器人领域在核心技术领域与外资企业依然有一定差距。

工业机器人由主体,驱动系统和控制系统组成。其主要特点有可编程、拟人化、通用性以及涉及学科广泛。现代的工业机器人是集机械、电子、控制、计算机、传感器、人工智能等多学科先进技术于一体的现代制造业重要的自动化装备。

“制造”转变“智造”,工业机器人应势登场

随着中国经济由高增速放缓,制造业转型升级也迫在眉睫,制造业推进的过程中困难重重。从工业4.0到“中国制造2025”,制造业对智能制造的需求大幅增加,进而演变出智能制造,制造系统演变的两个特征就是人力在制造系统中比重的降低以及制造系统中固化的人类知识及经验的比重变大,工业机器人在此演变中逐渐发挥出显而易见的重要性。工业机器人对多个学科知识的凝聚之丰富,对技术储备之精细,对资金投入要求之充分,对时间要求之苛刻,加上其对制造业效率和效益的提升,注定会成为衡量一个国家制造业水平的重要标志。

全球工业机器人增长有序,前景广阔

全球工业机器人的增长在2018年有所减缓,在2018年以前,工业机器人在全球范围内保持稳定增长,中国增速最快。

根据国际机器人联合大会(IFR)的报告,在2017年年底全球制造行业的工业机器人使用密度已达到85台/万人(每万名工人使用工业机器人数量),而在2016年,全球平均工业机器人密度是74万台/万人,2015年,全球平均工业机器人密度为66台/万人。表明全球越来越多的国家和地区在制造业领域采用工业机器人。根据统计,全球工业机器人密度前21名如图1所示。这些国家主要分布在亚洲,欧洲和北美,亚洲作为近几年全球经济发展最活跃的地区,机器人装机量的增速在全球也排在首位。2010~2016年之间,亚洲工业机器人密度的年均增长率为9%,美洲为7%,欧洲为5%,亚洲的工业机器人密度年增长最快,而按照国家(地区)区分,中国的工业机器人密度增长最快。在2013~2017年,机器人装机量显著增长,由2013年的25台/万人增长到2017年的97台/万人。

图1 2017全球工业机器人密度排名(含地区),中国位于第21名

(资料来源:IFR,五度易链行业研究中心)

2018年全球机器人增长速度放缓,医疗型和消费型的服务机器人行业回报达到两位数,工业机器人增速减缓。ROBO 全球机器人及自动化指数(世界上第一个专注于机器人、自动化和人工智能领域公司的基准指数,涵盖全球80只股票)反应出2018年机器人行业的回报状况。从2009到2018年指数变化如图2所示(以2009年的统计为基准指数100),该指数有序增长,在2017年回报率达到46%,在2018年随着全球经济增长势头减弱,以及中美贸易摩擦对亚欧地区制造业造成沉重打击,制造业和工业自动化行业出现下滑。

图2 2009到2018年ROBO 指数

(资料来源:ROBO Global,五度易链行业研究中心)

尽管市场出现一定程度的低迷,回报率依旧可观, 2018年前9个月,每股收益中值增长约15%,在戴维斯双杀效应的影响下,促使投资者大举抛售股票,估值随之下跌,2018年中值PE仅19倍,创2016年1月以来的新低,接近上一个工业周期的底部,如图3所示。而日本的很多优质企业股价已经低于账面价值,市盈率仅个位数,在工业周期底部,中小企业生存艰难,但对一些大企业来说,危中有机,前一段时间ABB 宣布了一项耗资 1.5 亿美元在上海附近建造工厂的新计划,该工厂将利用尖端自动化和机器人技术为汽车、电子和其他通用行业生产机器人。

图3 ROBO指数的市盈率走势图

(资料来源:ROBO Global,五度易链行业研究中心)

核心技术门槛高,外企控制程度大

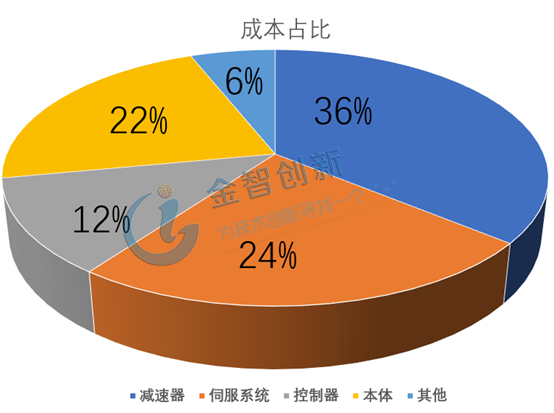

从工业机器人成本比例看, 三大核心零部件综合占到了工业机器人制造成本的 72%,主要核心部件有三类:控制器、伺服电机和减速器。其中,减速器占36%,伺服电机占24%,控制器占12%,机器人本体占22%,其他部分占6%。如图4所示。

图4 机器人各成分成本占比

(资料来源:IFR,五度易链行业研究中心)

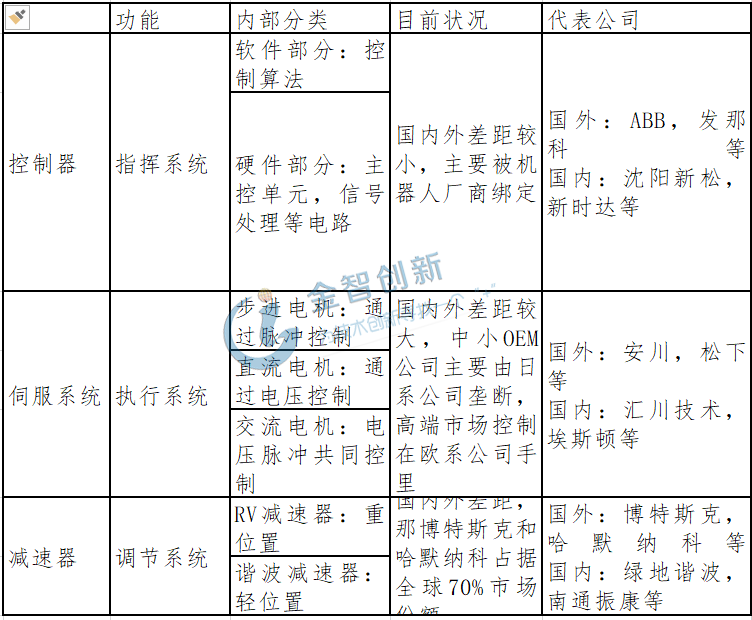

控制器是机器人的指挥系统,对机器人的运动算法编译计算,进而通过信号对伺服系统发布运动工作指令。国内外技术差距不大,但由于市场原因主要仍控制在四大机器人企业手里。伺服电机是指在伺服系统中控制机械元件运转的发动机,它是机器人的执行系统,是影响下游行业工作性能的主要因素。主要被日系企业和欧系企业垄断,目前国产化开始加速,埃斯顿、广州数控、汇川技术等企业有所进展。减速器是动力源与执行单元之间的减速传动装置,它决定机器人的精度和平稳性。在机器人成本占比中最高,市场规模大,而且两家日企都有很大的成本优势,目前国内南通振康和绿地谐波的减速器已经量产。

工业机器人的整体技术门槛高,国产品牌想要超越仍需一定的时间和大量的投入。

表1 工业机器人的核心零部件

(资料来源:五度易链行业研究中心)

工业机器人应用领域广泛,增长速度快

根据国际机器人联合会(IFR)的分类方法,可以将工业机器人分为四类:加工类、装配类、搬运类、包装类。每一类又可以细分为更具体用途的几类,如图4所示。机器人在加工类、装配类、搬运类、包装类应用均已经有一定规模,在国内加工类企业中焊接类机器人应用普及率已经达到25%,金属加工领域在2017年增速为150%,做精细零件研磨抛光类(如汽车,集成电路制造领域)也已经有一定比例的机器人应用;2017年国产机器人中增速最大的是SCARA,其主要用于信息电子装配领域,涂装领域的机器人应用普及率也比较高;搬运类工业机器人是国内机器人占比最高的领域,已经达到50%;包装类应用自动化比较高,机器人占比与其他领域相比本身空间要小一些。

图5 工业机器人分类

(来源:五度易链行业研究中心)

结语

在全球制造业由“制造”向“智造”的转变的环境下,推动制造业升级已经成为制造业大国的共识,工业机器人的发展是制造业转型中重要的一环。中国自主的国产机器人与日、德、美等发达国家在技术上仍有一定差距,由于中国市场需求等因素,近几年国内公司在技术上也有所突破,在市场份额上增速亮眼。在世界经济受多方面因素干扰的情况下,行业增速有所减缓,然而在工业周期底部,工业机器人提升空间大,随着各国(地区)的积极参与发展,行业前景依旧广阔。

本文为我公司原创,欢迎转载,转载请标明出处,违者必究!

客户服务热线:

周一至周五(09:00 - 18:00)

专属客服号

微信订阅号

Copyright © 北京笃威尔数字技术有限公司 | 五度易链 京ICP备2021019355号-2 京公网安备11010602103306

公司地址:北京市丰台区广安路9号国投财富广场1号楼12层 联系电话:010-68321050

Copyright © 北京笃威尔数字技术有限公司 | 五度易链 京ICP备2021019355号-2 京公网安备11010602103306

公司地址:北京市丰台区广安路9号国投财富广场1号楼12层 联系电话:010-68321050

请完善以下信息,我们的顾问会在1个工作日内与您联系,为您安排产品定制服务

评论