专属客服号

微信订阅号

全面提升数据价值

赋能业务提质增效

摘要: MCU广泛地应用于家电、工控、物联网等各个领域,通过研究发现,我国MCU行业的发展趋势与我国金融市场的发展趋势高度吻合;市场规模方面,物联网、汽车电子将成为未来MCU行业增长的主要驱动力;技术方面,32位MCU核心技术严重依赖国外,尚未形成自己的竞争优势。

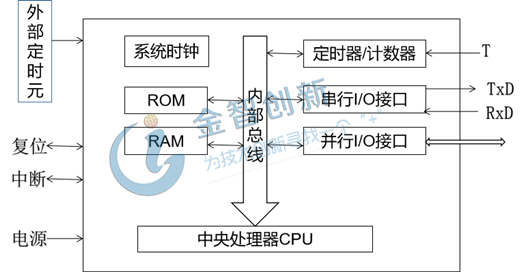

MCU又称微控制器或单片机,是将CPU、RAM、ROM等部件集成在一块芯片上,实现各部件功能的集成应用,作为芯片级别的计算机,MCU能够实现指令的读取与执行,并返回结果,主要应用于家电、工控、汽车电子、物联网等领域。如图1所示,MCU内部的功能部件主要是CPU、存储器(包括程序和数据)、I/O端口、串行口、定时器、中断系统、特殊功能寄存器等八大部分。

图1 典型MCU组成框图

(资料来源:公开资料整理)

中国MCU行业市场增速与全球背离,中国CAGR是同期全球CAGR的4倍

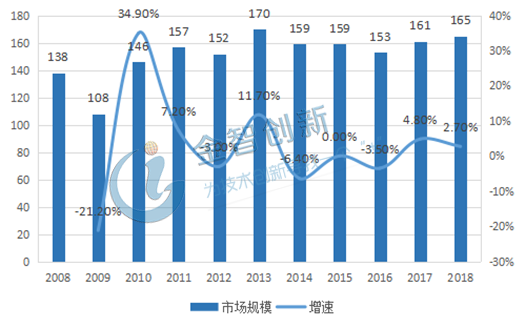

全球MCU行业市场规模以及市场增速呈现震荡趋势。如图2所示,2008年金融危机席卷全球,给全球范围内的实体经济造成了冲击,电子制造业也陷入低迷,2009年全球MCU市场规模萎缩30亿美元,增速为-21.2%。由于2008、2009年市场的萎靡,行业需求的积蓄,导致2010年全球MCU市场规模有了跳跃式提升,增速达到了34.9%,之后的几年里,全球MCU市场一直处于震荡态势,在2017年达到峰值170亿美元。2008年到2018年全球MCU行业年平均复合增长率CAGR仅为1.8%。

图2 2008-2018年全球MCU行业市场规模及增速(单位:亿美元)

(资料来源:中国半导体行业协会)

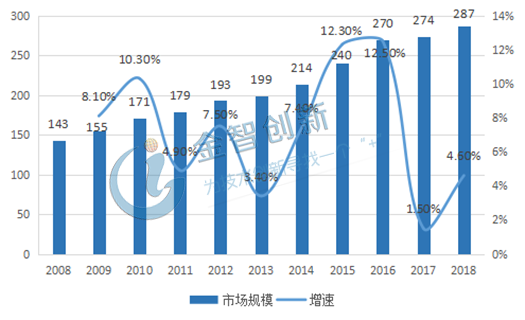

近10年我国MCU行业的发展,与我国金融市场的发展趋势高度吻合。由于2008年我国金融市场还在初步探索阶段,金融衍生工具市场还未发展起来,受美国次贷危机的波及较小,所以2009年在全球MCU市场规模不进反退的情况下,我国依然保持8.1%的增长速率,2010年延续增长态势。2010年到2014年,我国经济进入调整阶段,股市一路向下,实体经济表现萎靡,MCU行业也受到波及。2015年股市疯涨将近2000点,大量资金涌入实体,助推了实体经济的发展,2015年与2016年我国MCU市场增速均超过12%。2016年之后受国家去杠杆、企业去产能、去库存的影响,MCU行业增速放缓。综合来看,2008年到2018年中国MCU行业年平均复合增长率CAGR为7.2%,是同期全球CAGR的4倍。

图3 2008-2018年中国MCU行业市场规模及增速(单位:亿元)

(资料来源:中国半导体行业协会)

物联网及汽车电子将促进MCU行业产能爆发

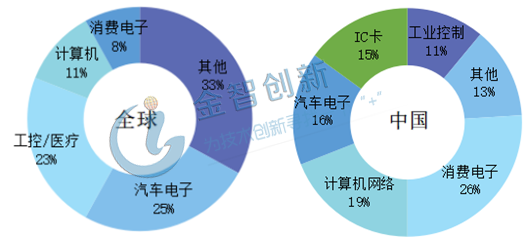

我国MCU下游应用以消费电子为主。对比全球以及我国MCU应用市场结构可以明显看出,全球范围内,汽车电子以及工控/医疗对MCU的需求最大,合计占比48%。我国MCU行业应用最为广泛的领域则是消费电子,需求占比26%,而全球范围内消费电子仅占MCU行业下游应用的8%,我国汽车电子以及工控领域对MCU的需求占比合计27%,远低于全球水平。

物联网以及汽车电子将成为MCU行业增长的主要驱动力。随着工业4.0的提出以及新能源汽车的发展,物联网以及汽车电子必然形成产业化发展趋势。MCU是物联网的核心部件,在物联网的终端模组中占比35%-45%,而物联网未来将是万亿级市场,接入的设备高达百亿,随着物联网的不断发展,应用场景逐渐扩张,终端模组需求量庞大,MCU行业将迎来新一轮的产能释放。我国汽车电子行业市场规模目前处于稳步增长的态势,2017年市场规模已达795亿美元,2010到2017年汽车电子行业CAGR为11.7%,预计2020年市场规模将达到991亿美元。物联网以及汽车电子的发展将合力推动MCU行业产能扩张。

图4 全球及中国MCU应用领域占比

(资料来源:iFind)

高端领域国内企业竞争力偏弱,32位MCU亟待发展

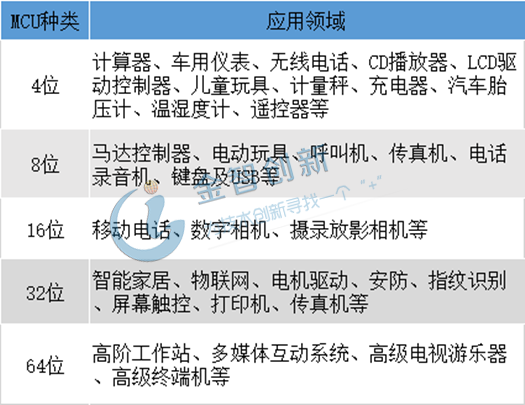

本土厂商逐步在中低端领域完成国产替代。如表1所示,不同位数的MCU适用于不同的领域,位数越高,MCU的数据处理能力越强,越能适用复杂的应用场景。4位MCU主要应用于传统家电、仪器仪表等简单控制领域,8位MCU主要应用于电动玩具、马达控制器、电话录音机等领域,16位MCU数据处理能力更强,适用于电话、数字相机等领域。目前我国4位、8位以及16位MCU的开发及应用已经十分完善,并且本土厂商利用成本低、服务强的优势实现了中低端领域的国产替代,比如中颖电子在微波炉适用单片机领域做到了全球市场份额第一。

高端领域以国外企业为主。随着产品的更新换代以及应用领域的智能化发展,市场对于MCU的运算性能提出了更高的要求,32位MCU逐渐成为市场主流,目前全球32位MCU的出货量已经超过4位、8位、16位MCU的综合出货量。在企业竞争格局方面,荷兰的NXP、日本的Renesas、美国的Microchip、TI、Cypress、韩国的Samsung、法国的ST、德国的Infineon垄断全球绝大部分市场份额,由于行业技术壁垒较高,国内数十家MCU公司在工控、物联网、汽车电子等市场空间较大的领域竞争力偏弱,以MCU作为主业务上市的只有中颖电子及兆易创新,其中兆易创新已经开始进行32位MCU的布局与研发,目前基于国外的ARM架构推出了一系列产品。

表1 不同种类MCU及应用领域

(资料来源:公开资料整理)

技术壁垒短期难以打破,独立自主任重道远

国外MCU行业生态系统完善,构成行业壁垒。目前,国外已经在MCU芯片架构、开发环境、指令集系统、应用解决方案等方面形成了一套十分成熟的生态系统,也构成了MCU行业壁垒,本土厂商依靠自主研发短期内在32位MCU产品上很难实现国产替代,所以目前国内大多数企业采取的策略是使用国外芯片架构及IP、与国外成熟产品保持管脚兼容,利用国外的先进技术与本土化的低成本优势抢占市场份额,比如国内多数32位MCU产品均选择使用ST基于ARM Cortex-M3开发的生态体系。但是依赖于国外核心技术研发出的本土化产品始终缺乏自有技术,很难在32位MCU领域实现国产替代,国有MCU企业只有在芯片架构、指令集等核心技术等方面实现突破,才能真正实现独立自主,具备核心竞争力。

结语

物联网以及汽车电子等领域的崛起已成必然趋势,MCU是智能化终端模组中的核心部件,也将迎来广阔的新增市场需求,尤其是高性能的32位MCU将成为市场主流。而当前国产32位MCU产品在核心技术方面严重依赖于国外,尚未形成自己的竞争优势,要想实现高端领域的国产替代,独立自主是必经途径。

本文为我公司原创,欢迎转载,转载请标明出处,违者必究!

客户服务热线:

周一至周五(09:00 - 18:00)

专属客服号

微信订阅号

Copyright © 北京笃威尔数字技术有限公司 | 五度易链 京ICP备2021019355号-2 京公网安备11010602103306

公司地址:北京市丰台区广安路9号国投财富广场1号楼12层 联系电话:010-68321050

Copyright © 北京笃威尔数字技术有限公司 | 五度易链 京ICP备2021019355号-2 京公网安备11010602103306

公司地址:北京市丰台区广安路9号国投财富广场1号楼12层 联系电话:010-68321050

请完善以下信息,我们的顾问会在1个工作日内与您联系,为您安排产品定制服务

评论