专属客服号

微信订阅号

剖析产业发展现状

为区域/园区工作者洞悉行业发展

摘要:充电桩分为直流桩和交流桩,侧重应用场景各不相同,经过多年的基础建设,国内充电桩目前已有一定规模,本文介绍了充电桩的基本参数情况、成本构成和市场规模,并分析了充电桩建设行业的竞争格局及未来趋势。

充电设施的可及时触达是纯电动车的刚性需求,电量的及时补给是避免电动车出现通勤问题甚至安全隐患的必要条件。由于国内一二线城市普遍存在的场地限制原因,许多充电桩建在了比较偏远的地方,充电不便利、实用性较低,而处于交通枢纽等较便利地带的充电桩,则经常出现长时间排队等候的现象。恰当的充电桩保有量、合理的充电设施分布是新能源汽车产业健康发展的重要前提。

直流充电桩较交流充电桩功率高、充电快、成本高

充电桩按照充电方式的不同主要有直流充电桩和交流充电桩两种。直流充电桩俗称“快充”,能将交流电转化为直流电,通过充电插口直接给动力电池充电,输入电压采用三相四线380V±15%,频率50HZ,功率一般在60kW以上。其输出的电压和电流调整范围大,可以实现快速充电,充满时间根据调节电压一般在20-150分钟。直流桩的成本较高,一般为交流桩的10倍以上。

交流充电桩俗称“慢充”,不能直接为动力电池充电,需连接车载充电机来充电,其只提供电力输出,仅起到控制电源的作用。交流充电桩输入电压为220V,功率一般为7~15kW,由于功率较小,难以实现快速充电,但成本较低。

表1 直流充电桩和交流充电桩参数对比

(资料来源:公开资料整理、招商银行研究院)

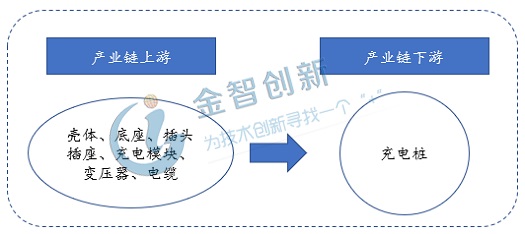

充电桩建设门槛较低,充电模块占总成本50%左右

充电桩建设产业链由上游设备制造和下游充电桩构成,设备制造包括壳体、底座、插头插座、充电模块、变压器和电缆等。其中,充电模块或充电机是充电桩硬件的核心,占充电设施总成本的45~55%,占比最高,图3为国内典型充电桩的成本构成。

图2 充电桩建设产业链

(资料来源:公开资料整理)

图3 典型充电桩成本构成

(资料来源:中研网、五度易链行业研究中心)

充电桩设备硬件技术门槛较低,导致市场竞争充分、制造商利润率较低。在制造成本上,充电桩一般按单瓦计价,每瓦单价约为0.5-1.3元/w,交流充电桩(7kw)的总体成本为7000-8000元/桩,直流充电桩(60kw)的总体成本为70000-80000元/桩。

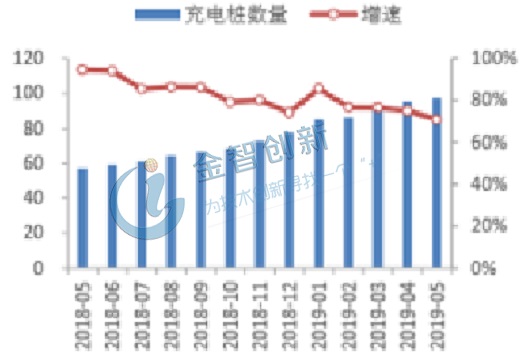

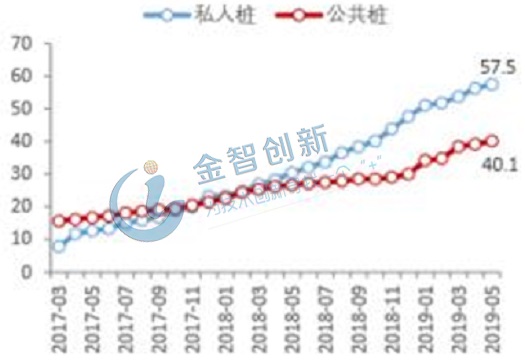

充电桩建设增速递减,私人桩保有量后来居上

充电联盟数据显示,2019年3月,联盟内成员单位总计上报公共类充电桩38.4万台,其中交流桩21.9万台、直流桩16.4万台、交直流一体充电桩0.05万台。

截止2019年5月,全国充电基础设施累计97.6万台,同比增加71%。其中,公共桩保有量40.1万台,私人桩保有量57.5万台,充电桩建设增速自2019年补贴政策发力后明显加快,5月份保有量同比增速达51%。

图3 国内充电桩保有量及增速统计(万台)

(资料来源:高工LED、招商银行研究院)

图4 国内公有桩及私人桩保有量变化情况(万台)

(资料来源:高工LED、招商银行研究院)

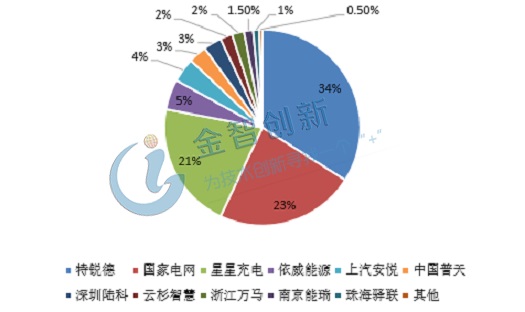

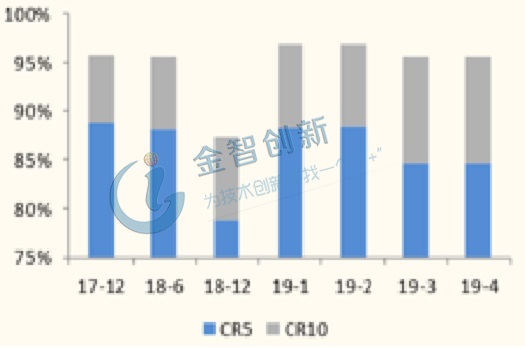

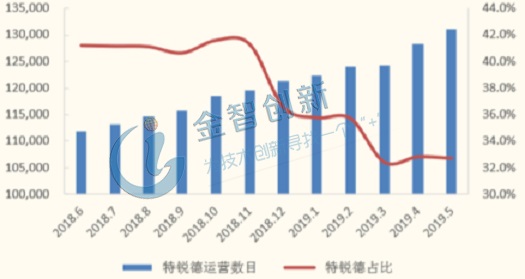

充电桩建设市场集中度高,政策加速中小企业发展

目前国内公用充电桩的市场份额中,特锐德占34%、国家电网占23%、星星充电占21%,前三共占总量的78%,市场集中度较高。但自2018年11月以来,龙头企业单月公用桩建设占比逐渐下降,中小型企业依靠充电桩补贴政策,开始后期发力,争抢充电桩市场份额。

图5 截止2019年5月国内公用充电桩市场份额

(资料来源:充电联盟、国金证券)

图6 2017年12月至2019年4月国内公用桩数量份额前五及前十变化

(资料来源:充电联盟、国金证券)

图7 2018年6月至2019年5月特锐德单月占公用桩数量比例变化

(资料来源:充电联盟、国金证券)

外资竞争加速技术孵化,未来充电桩市场或将供给过剩

下游电动汽车增长动力强劲。2018年国内新能源汽车保有量261万辆,近三年复合增长率达82.7%,而根据工信部、发改委、科技部三部委联合印发的《汽车产业中长期发展规划》中,规划到2020年国内新能源车年产销达到200万辆,根据Wind预测数据显示,2019年汽车产量超210万辆,保有量将达到416.8万辆,2020年全国新能源汽车保有量将超过610万辆,复合增长率达66.86%。持续的高增长将持续拉动充电桩数量增长。

图8 2012年至2021年(预测)国内新能源汽车销量

(资料来源:Wind)

图9 2014年至2021年(预测)国内新能源汽车保有量

(资料来源:Wind)

政策补贴由新能源汽车转向充电桩。在已有充电桩补贴政策基础上,2019年3月发布的《关于进一步完善新能源汽车推广应用财政补贴政策的通知》中提出,补贴重点由汽车转向充电桩,支持充电基础车市的建设和运营服务两方面。在充电桩建设技术门槛儿较低的背景下,或将促进新一批充电桩制造企业或项目产生,利用率有继续下降的可能,存在较大的充电桩供给过剩风险。

外资加速进入国内市场建设充电桩。特斯拉、宝马、大众和戴姆勒等与国内企业合作,加速布局国内充电桩建设,其中特斯拉已在国内近百个城市建成超过1400个充电桩,并计划于2019年内引入250kW大功率充电桩V3,而具有代表性的“小鹏超级充电桩”额定功率为120kW,不足V3的一半,国产落后产能存在被淘汰的风险;宝马、大众和戴姆勒等7家国际汽车巨头联合成立的充电基础设施平台Hubject,于2019年6月份和国内四家充电运营商合作,新增运营充电桩3.5万个。多家外资参与国内充电桩建设,将加速国内大功率充电桩先进技术孵化。

小结

充电桩分为直流桩和交流桩,侧重应用场景各不相同,经过多年的基础建设,国内充电桩目前已有想当规模。直流充电桩较交流充电桩功率高、充电快、成本高,充电桩建设门槛较低,充电模块占总成本50%左右,总体建设增速递减,私人桩保有量后来居上,建设市场集中度高,政策加速中小企业发展,未来充电桩市场或将供给过剩,外资竞争加速技术孵化。

本文为我公司原创,欢迎转载,转载请标明出处,违者必究!

客户服务热线:

周一至周五(09:00 - 18:00)

专属客服号

微信订阅号

Copyright © 北京笃威尔数字技术有限公司 | 五度易链 京ICP备2021019355号-2 京公网安备11010602103306

公司地址:北京市丰台区广安路9号国投财富广场1号楼12层 联系电话:010-68321050

Copyright © 北京笃威尔数字技术有限公司 | 五度易链 京ICP备2021019355号-2 京公网安备11010602103306

公司地址:北京市丰台区广安路9号国投财富广场1号楼12层 联系电话:010-68321050

请完善以下信息,我们的顾问会在1个工作日内与您联系,为您安排产品定制服务

评论