专属客服号

微信订阅号

剖析产业发展现状

为区域/园区工作者洞悉行业发展

摘要:通过研究发现,我国电感器行业已经由提高生产效率为主转变为技术革新为主,并且随着电感器行业日趋成熟,市场参与者逐渐增多,但是本土电感器厂商依然处于弱势地位。另一方面,我国电感器行业上下游议价能力偏弱,同时行业具有规模、客户认证以及技术三大壁垒。

电感器行业发展初始阶段厂商以提高生产效率为主,成熟阶段以推进技术革新为主

我国电感器行业起步较晚,发展经历了三个明显阶段:第一个阶段是上世纪60年代中期至80年代后期,国家实行改革开放,大力倡导发展高新电子技术,作为三大被动元器件的电感器迅速发展起来,这期间我国电感器行业内厂商尚处于萌芽阶段,制造方式以手工制造为主,生产效率低下。

第二个阶段是上世纪80年代后期到90年代初,彩电行业呈现出本土化制造趋势,不少企业积极引进生产设备与技术,带动了我国电感器行业的快速发展,电感器厂商如雨后春笋般纷纷建立起来,这一阶段电感器制造商摆脱了传统的手工制造模式,采取半自动或者全自动的绕线模式,大大提高了生产效率。

第三个阶段是90年代之后,我国电感器行业格局发生了巨大改变。随着我国经济体制的改革,自1993年起市场经济逐渐发展起来,大量民营企业崛起,成为我国电感器行业的主力军,而大量国有集体企业由于无法适应市场经济的要求,开始退出电感器行业。这一阶段,市场竞争激烈,行业初期发展红利消失,各厂商相继通过降价提高市场占有率,电感器行业整体利润压缩,部分电感器厂商开始寻求技术上的突破,提高产品的技术附加值,实现技术红利。

国内电感器行业大而不强,国产替代空间巨大

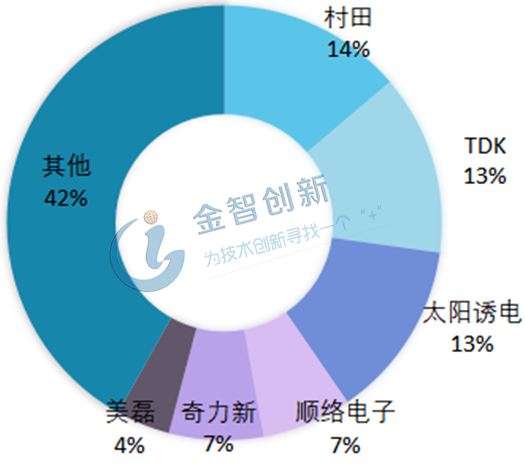

日本厂商技术领先,在电感器制造方面占据绝对优势。如图1所示,2017年全球电感器市场占有率方面,前三名均来自于日本,其中村田市占率最高,全球市占比为14%,其次是TDK以及太阳诱电分别占比13%,三者合计占据全球40%的市场份额。电感器的核心壁垒是材料配方及工艺流程,日本电感器制造商在这两方面均处于领先地位,因而日本电感器制造商在全球电感器市场占据了绝对优势。

国内高端电感器市场长期被国外企业占据,本土电感器制造商积极追赶,形成了一超多强的格局。我国大陆的电感器年产量占据全球15%的份额,其中绝大多数是常规电感器,高端新型片式电感器所占份额相对较小,充分体现了我们是制造大国而非制造强国的特点。由于高端电感器生产核心技术难以突破,目前我国大陆本土电感器厂商还是集中在常规电感器制造领域,高端电感器市场长期被大陆外的企业占据,比如日本的TDK、MURATA,TAIYO,这些厂家代表业内最高水平,以及台湾的美磊、奇力新、美国的线艺等知名厂商。令人欣慰的是,大陆厂商也在奋起直追,在高端片式电感器领域相继攻克多个技术难题,目前已经形成了以顺络电子为代表,南宏、丰华、麦捷次之的一超多强的格局,目前顺络电子全球电感器市占率排名第五。

随着下游电子产品的更新迭代,体积小、可靠性高、适合于高密度表面安装的片式电感器成为市场主流。近年来,国内电子行业已经由原来的公制2012(2.0mm×1.2mm)和1608(1.6mm×0.8mm)尺寸电感器逐步转移到1005(1.0mm×0.5mm)尺寸的产品上,绕线贴片功率电感、片式绕线电感、叠层式片状电感及贴片式中周线圈需求巨大,国外厂商以其先进的技术优势长期占据我国高端片式电感器市场,特别在高性能SMD(表面贴装器件)电感器件方面占据很大优势。大陆本土厂商能够与外企抗衡的只有深圳顺络电子一家企业,目前顺络电子公司可以提供0603(0.6mm×0.3mm)的片式电感器样品。而日本企业如TDK,MURATA 等已开始生产0402(0.4mm×0.2mm)尺寸的叠层片式电感器,体积比0603 产品减小了70%。

图1 2017年全球电感器厂商市占率比较

(资料来源:中国产业信息网)

我国电感行业针对上游供应商以及下游购买者在议价方面均处于弱势地位

磁性材料行业市场集中度高并且客户稳定度高,导致电感行业针对上游议价处于弱势地位。电感器是依靠电磁感应原理制作而成,最重要的原材料便是铁氧体粉、磁心等磁性材料,而我国磁性材料制造行业的技术壁垒较高,磁性材料生产商需要取得相应的国际质量管理体系认证方能获取供应商资格,因此磁性材料行业的市场集中度较高,使得下游电感器厂商在议价能力上处于弱势地位,并且不同规格的电感器对磁性元件的物理、磁性以及形位公差等条件要求不同,一般以定制化为主,所以一旦电感器上游供应商选定合作电感器厂商后,便会根据定制规格建立生产线,批量生产定制化磁性元件,供应商出于时间成本、产品质量等方面的考虑不会轻易与新的电感器厂商建立合作关系,所以电感器厂商很难随意更换磁性材料供应商,从而进一步削弱了电感器厂商对上游供应商的议价能力。

市场参与者众多以及产品同质化问题共同导致电感行业下游议价能力偏弱。我国电感器厂商在400家以上,行业竞争激烈,并且产品同质化现象严重,产品可替代性强,电感器下游购买者可选范围广,因而电感器厂商针对下游厂商在议价方面处于弱势地位。事实上,近些年来电感器行业上游材料不断涨价,电感器厂商为了获取更大的市场份额不断下调市场价格,电感器厂商可谓腹背受敌。

电感行业存在规模化生产、客户认证以及技术三大壁垒

规模化生产在电感行业中起到重要作用。一方面,规模化的生产能力能够使得电感器厂商在同一时间接受更多的企业订单,抢占更多的市场份额;另一方面,扩大生产规模有利于电感器厂商形成规模优势,降低生产成本,从而在产品价格上具有更大的下降空间,能够在激烈的市场竞争中增强自身的生存能力。而要想实现规模化生产,需要大量的资金投入、团队建设以及生产体系管理,由此可见,新进企业很难实现规模化生产。

客户认证壁垒是阻碍新进企业的又一重要因素。区别于其他行业,电感行业的上游磁性材料行业具有个性化以及非标准定制化的特点,行业内企业会根据不同电感器厂商的要求进行批量生产,因此,为了节约人力成本、时间成本以及保证产品质量,上游材料供应商轻易不会与合作电感器厂商解除合约,这样就会给新进企业造成阻碍。

电感器行业属于技术密集型行业,存在较高技术壁垒。电感器厂商技术水平的高低直接决定了其行业竞争力,近些年电感器下游应用领域的发展也在倒逼着电感器厂商不断提高制造水平,向着片式化、小型化、高可靠的方向发展,而技术的进步依赖于长期的积累,这样就会形成行业技术壁垒,阻碍了企业的进入。

总结

我国电感器行业经过几十年的发展已经趋于成熟,但是随着人口红利的消失,中国由制造大国向制造强国的转变刻不容缓,我国本土电感器企业只有不断攻克核心技术难题,提高自身硬实力,才能形成自身的竞争优势,才能在经济全球化的时代拥有更多的话语权。

本文为我公司原创,欢迎转载,转载请标明出处,违者必究!

客户服务热线:

周一至周五(09:00 - 18:00)

专属客服号

微信订阅号

Copyright © 北京笃威尔数字技术有限公司 | 五度易链 京ICP备2021019355号-2 京公网安备11010602103306

公司地址:北京市丰台区广安路9号国投财富广场1号楼12层 联系电话:010-68321050

Copyright © 北京笃威尔数字技术有限公司 | 五度易链 京ICP备2021019355号-2 京公网安备11010602103306

公司地址:北京市丰台区广安路9号国投财富广场1号楼12层 联系电话:010-68321050

请完善以下信息,我们的顾问会在1个工作日内与您联系,为您安排产品定制服务

评论