专属客服号

微信订阅号

剖析产业发展现状

为区域/园区工作者洞悉行业发展

导读:近期华为旗下哈勃投资(2019年4月成立)入股10%第三代半导体材料碳化硅(SiC)的制造商山东天岳。在美国对中国高科技企业不断施压的形势下,华为此举或许表明对第三代半导体材料SiC潜在的需求以及前景的认可。

以SiC为代表的第三代半导体材料在禁带宽度、击穿电场、热导率、电子饱和度以及抗辐射能力方面均优于Si,在功能上展现出耐高温、耐高压、降低开关损失、适用高频环境及功率密度高等优点,见表1。目前主要应用领域有半导体照明、电力电子器件、激光器、探测器、光伏、5G和新能源汽车等领域,每个领域的产业成熟度各不相同,在前沿研究领域,宽禁带半导体还处于实验室研发阶段。

表1 SiC与Si主要参数对比

(资料来源:公开资料,五度易链行业研究中心)

全球功率半导体逐渐繁荣,新能源汽车将为主要驱动力

SiC功率器件具备耐高压、耐高频、耐热、低开关损耗的优势,以及其优于其他第三代半导体材料(GaN)产业化程度会使其在相关领域加速落地应用,尤其在电动汽车大功率半导体零部件领域。电动源汽车的电动模块中电动机是有源负载,其转速范围很宽,且在行驶过程中需要频繁地加速和减速,工作条件比一般的调速系统复杂,采用碳化硅功率器件可有效提高其驱动系统,在击穿电压、开启电阻、热导率和工作温度方面可以获得提升,最终大幅提升电动汽车轻量化水平。目前一些汽车厂商对新一代碳化硅功率器件寄予了厚望,希望通过应用碳化硅功率器件大幅实现电动汽车逆变器和DC-DC转换器等驱动系统的小型轻量化。2018年全球SiC功率半导体规模约为4.2亿美元,在电动汽车领域的功率器件规模约1.1亿美元,据Yole预测,2024年全球SiC功率半导体市场规模将增加到19.3亿美元,年复合增长率(CAGR)将达到29%,在新能源汽车领域功率器件规模将增到9.5亿美元,CAGR达到43%,见图1。

图1 2018年与2024年碳化硅功率器件细分市场占比及增速

(资料来源:Yole,五度易链行业研究中心)

SiC大尺寸化是未来主要技术发展方向

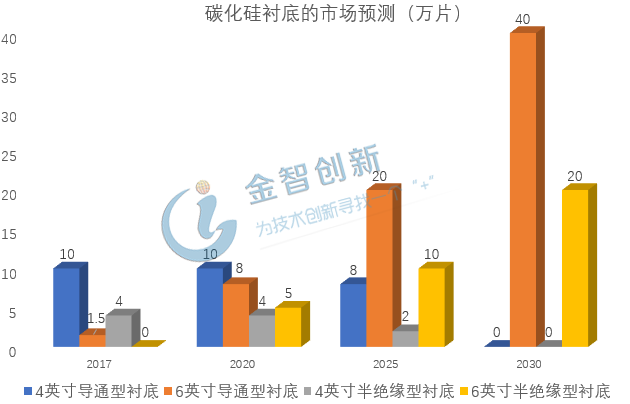

SiC相比其他第三代半导体材料,产业化已经形成,降低成本,提升毛利率的技术将成为企业发展的重要支撑,随着6英寸SiC衬底的产业化落地,大尺寸SiC将成为衬底材料技术发展的主要方向。Cree(美)、道康宁(美)、罗姆(日)等企业已经完成4-6英寸SiC单晶衬底(包括半绝缘型),国内已经具备了成熟的4英寸零微管碳化硅单晶产品,并已经研发出了6英寸单晶样品。大尺寸化趋势已经形成,据Yole预测,在2030年以后4英寸SiC单晶衬底将退出市场,取而代之的是大规模的6英寸SiC单晶衬底,见图2。

图2 SiC单晶衬底材料市场预测

(资料来源:Yole,五度易链行业研究中心)

国内设计制造环节薄弱难以带动上游需求

SiC产业链包括衬底、外延、器件/模块以及终端应用,见图3。碳化硅衬底材料主要包括导通型衬底和半绝缘衬底,前者是制造碳化硅功率半导体器件的基材;后者具备高电阻的同时可以承受更高的频率,在5G通讯、传感感应器件上具备广阔的应用空间。目前山东天岳、天科合达、河北同光、中科节能均已完成6英寸衬底的研发,中电科装备研制出6英寸半绝缘衬底,从技术上看与国外差距不断缩小。SiC外延材料是衬底材料制作器件的“中介平台”,缺陷越少,厚度越厚,外延材料的质量越高在20μm以下国内外产品差距不大,在100μm以上的产能线中,国内产品与国外先进水平有一定差距。

图3 SiC产业链全景图

(资料来源:公开资料,五度易链行业研究中心)

国外企业Cree、英飞凌、罗姆、意法半导体等公司已经开发沟槽栅SiC MOSFET产品(第4-5代),并实现部分量产,国内目前量产的以SiC二极管为主,一些企业虽已开发晶体管产品,但未形成产能线,距国际先进水平较大。我国封装领域较发达,因此在功率模块方面差距较小。整体上,功率器件由美、欧、日领先,美国占据70%-80%的市场份额;欧洲在碳化硅衬底、外延、器件以及应用方面拥有完整的产业链;日本是设备和模块开发方面的绝对领先者。我国在功率器件设计领域和制造领域(图4)与国外相差较大,从整体产业链角度看,该环节的薄弱会难以带动上游的需求。

图4 SiC功率半导体部分制造厂商

(资料来源:公开资料,五度易链行业研究中心)

结语

SiC作为已经具备产业规模的第三代半导体材料,优势明显,前景广阔,新能源电动汽车将会是增量的主要驱动力。未来技术发展趋势上,SiC单晶衬底材料大尺寸化将成为主流。从市场现状看,美国企业占据统治地位,欧、日企业各有千秋,我国企业在上游SiC衬底和外延部分发展较快,功率器件设计和制造环节比较薄弱,但是全球行业发展成熟度不高,在华为等具备需求端产业生态的企业助推之下,国内SiC前景未来可期。

本文为我公司原创,欢迎转载,转载请标明出处,违者必究!

客户服务热线:

周一至周五(09:00 - 18:00)

专属客服号

微信订阅号

Copyright © 北京笃威尔数字技术有限公司 | 五度易链 京ICP备2021019355号-2 京公网安备11010602103306

公司地址:北京市丰台区广安路9号国投财富广场1号楼12层 联系电话:010-68321050

Copyright © 北京笃威尔数字技术有限公司 | 五度易链 京ICP备2021019355号-2 京公网安备11010602103306

公司地址:北京市丰台区广安路9号国投财富广场1号楼12层 联系电话:010-68321050

请完善以下信息,我们的顾问会在1个工作日内与您联系,为您安排产品定制服务

评论