专属客服号

微信订阅号

剖析产业发展现状

为区域/园区工作者洞悉行业发展

导读:ARM辟谣,高通示好,国外一些巨头最近频频对华为的“热情”代表着科技封锁结束了吗?是否可以依靠国外的供应链了?非也,短暂的缓和并不能解决未来长期供应链的本质难题,拥有可靠,稳定的供应链方能立于不败之地,国产替代之路不可放弃,国内5G上游产业链环节整体比较薄弱,尤其是滤波器,BAW国内处于空白期,相比之下功率放大器(PA)的现状要乐观很多,功率放大器已经具备一定的国产替代条件。

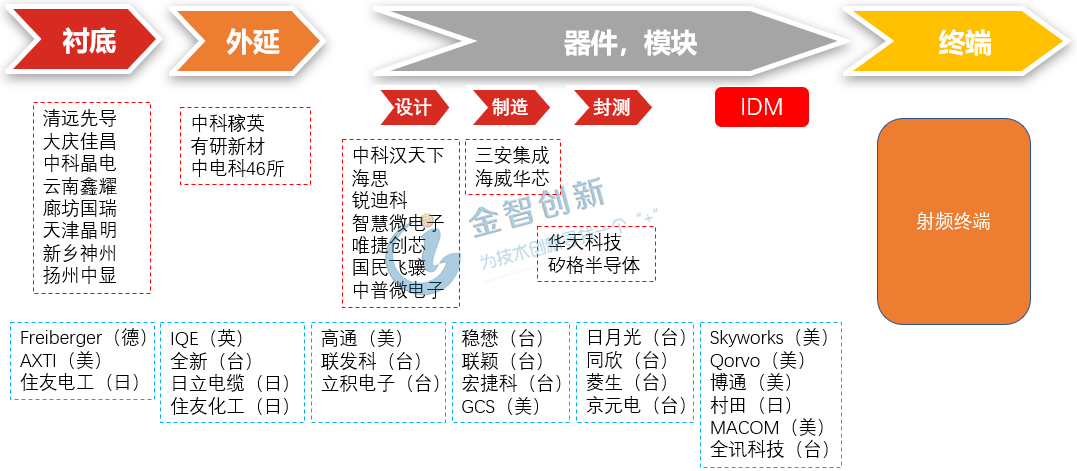

在基站端,功率放大器(PA)作为射频前端发射通路的重要器件,主要是为了将调制振荡电路所产生的小功率的射频信号放大,获得足够大的射频输出功率,才能馈送到天线上辐射出去,通常用于实现发射通道的射频信号放大。在移动端,它直接决定了移动终端无线通信的距离、信号质量,甚至待机时间,是整个射频系统中除基带外最重要的部分。全球主流PA是基于GaAs材料制备的,其产业链见图1。

图1 GaAs功率半导体产业链

(资料来源:材料深一度,五度易链行业研究中心)

移动端以GaAs器件应用为主,GaN器件将主导基站端

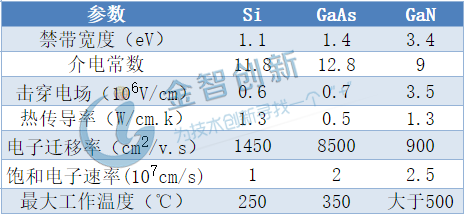

目前PA应用的器件分为硅LDMOS(横向双扩散金属氧化物半导体技术),GaAs和GaN衬底的解决方案。Si,GaAs和GaN材料的参数见表1,GaAs的电子迁移率是Si的6倍,具有直接带隙,因此其器件相对 Si 器件具有高频、高速的性能,被公认为是比较合适的通信用半导体材料。在移动端,4G时代由于 Si 材料存在高频损耗、噪声大和低输出功率密度等缺点,手机射频PA基本由GaAs 制程完全主导,5G时代的环境下,GaN器件由于其高成本和高供电电压的特点,仍然难以挑战GaAs器件的地位。GaN材料凭借高频、高输出功率的优势,适用于大规模MIMO,因此在基站端,GaN正在逐渐取代Si LDMOS。此外在微基站端初期以GaAs解决方案为主,随着GaN成本的下降和技术的提高,依靠高频、小型化集成等优势会与GaAs共享微基站市场份额。

表1 Si,GaAs和GaN材料参数

(资料来源:公开资料,五度易链行业研究中心)

PA市场竞争激烈,IDM厂商统治高端市场

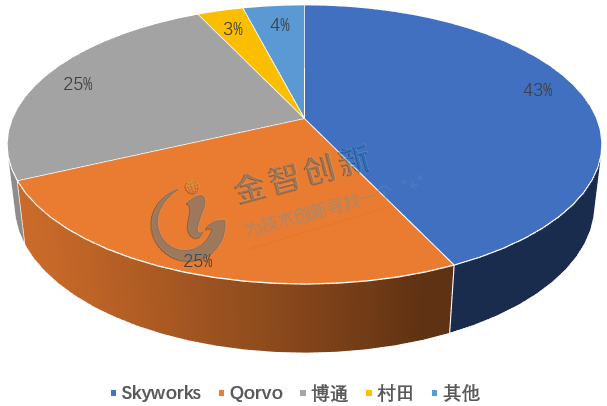

5G基站若采用64T64R,则PA数量可能从现在的12个增长为192个,移动端的PA也将有数倍的增长。据预测到2023年PA市场规模能达到30.6亿美元,年复合增长率达到7.4%。GaAs功率放大器工艺独特,准入门槛非常高,全球GaAs器件市场被几大IDM厂商垄断,美国Skyworks、Qorvo、博通、日本村田合占全球市场份额96%,见图2。GaN器件拥有更高的技术壁垒,目前有多家企业进入跑道,Qorvo、ADI、CREE、MACOM、Skyworks、英飞凌等企业已经开始生产GaN功率放大器,巨头们仍采用IDM模式。Qorvo 公司推出的射频放大器的产品类别最多,最高功率分别高达100W和80W,ADI 在4.8-5GHz的产品最高功率提高到 50W(之前产品的最高功率不到40W),其他产品的功率大部分在 50W 以下,Skyworks等其他企业的器件功率较小。

图2 全球PA市场份额

(资料来源:西南证券,五度易链行业研究中心)

国内企业低端产品同质化,国产替代仍可期

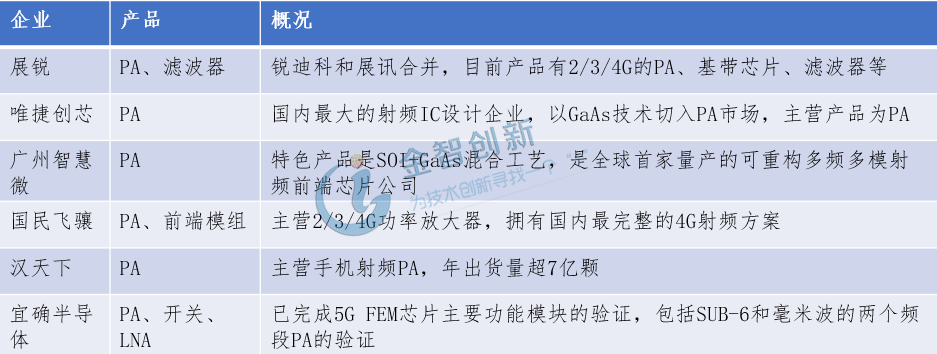

国内PA以Fab厂商为主,主攻芯片设计环节,制造环节则比较薄弱。GaAs器件以低端产品为主,产品同质化严重,但是目前已有向高端产品迈进的迹象,锐迪科、汉天下等企业成长较快,具备一部分4G产品的产能且已经向5G领域行进,见表2。在GaN领域,国外对我们技术封锁严重,但我国仍取得突破,目前在 GaN 微波射频领域已取得显著成效,中电科 13 所、中电科 55 所苏州能讯等IDM企业在军事国防和民用通信两个领域进行突破,目前苏州能讯推出了频率高达 6GHz、工作电压 48V、设计功率从10W-320W的射频功率晶体管。

表2 国内部分PA(GaAs)厂商

(资料来源:西南证券,五度易链行业研究中心)

结语

5G时代对功率放大器需求增长快,基站端PA以GaN为主要发展方向,移动端以GaAs器件为主。PA需求端增长快,技术壁垒高,现阶段全球激烈的竞争格局仍会维持较长时间,目前GaAs器件被几家外企垄断,我国以低端产品为主,GaN产品门槛更高,国内外均处于跑道前段,在需求的刺激和资本大量投入的背景下,功率放大器环节国产替代未来可期。

本文为我公司原创,欢迎转载,转载请标明出处,违者必究!

客户服务热线:

周一至周五(09:00 - 18:00)

专属客服号

微信订阅号

Copyright © 北京笃威尔数字技术有限公司 | 五度易链 京ICP备2021019355号-2 京公网安备11010602103306

公司地址:北京市丰台区广安路9号国投财富广场1号楼12层 联系电话:010-68321050

Copyright © 北京笃威尔数字技术有限公司 | 五度易链 京ICP备2021019355号-2 京公网安备11010602103306

公司地址:北京市丰台区广安路9号国投财富广场1号楼12层 联系电话:010-68321050

请完善以下信息,我们的顾问会在1个工作日内与您联系,为您安排产品定制服务

评论