专属客服号

微信订阅号

全面提升数据价值

赋能业务提质增效

摘要:半导体材料行业集中度高,核心技术壁垒高,国内自给率低。过去几年,一期大基金的投资推动了晶圆制造,设计和封测领域的快速发展,近期二期大基金已准备就绪,旨在建立自主供应链,因此也将对上游半导体材料领域进行布局,硅片首当其冲。

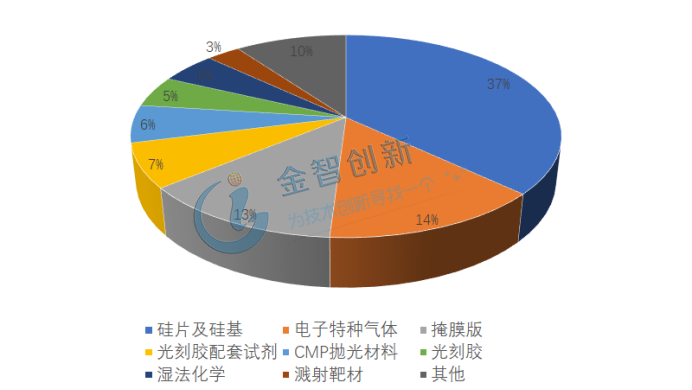

硅是半导体行业中最重要的材料,90%以上的集成电路芯片是基于硅片作为制造衬底,因此硅片及硅基材料在晶圆制造领域的材料中占比较大,约占整个晶圆制造材料价值的37%(见图1)。目前,硅片主要应用于半导体和光伏领域,在半导体领域的硅片纯度要求更高99.9999%-99.9999999%(6N-9N),在部分高端集成电路领域中甚至以9N硅为主。

图1 集成电路领域中半导体材料各组分占比

(资料来源:公开资料,五度易链行业研究中心)

大尺寸化是主要趋势,12英寸硅片占比提升

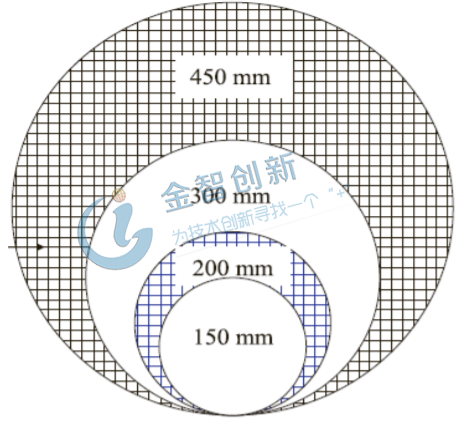

提拉单晶技术限制硅片尺寸的大小,硅片的尺寸随着时间的推移、技术的进步逐步提升,从1965年2英寸(50mm)硅片研发,到1997年8英寸(200mm)量产,再到2005年的12英寸(300mm)量产应用,硅片尺寸的提升反映了下游需求和提拉技术的进步。未来将会有18英寸(450mm)硅片的诞生,但由于设备研发难度较高,目前制造厂对于18寸的推动力不大,主流工艺以12寸和8寸硅片为主,6寸为辅(见图2)。

图2 6-18英寸大硅片对比图

(资料来源:公开资料,五度易链行业研究中心)

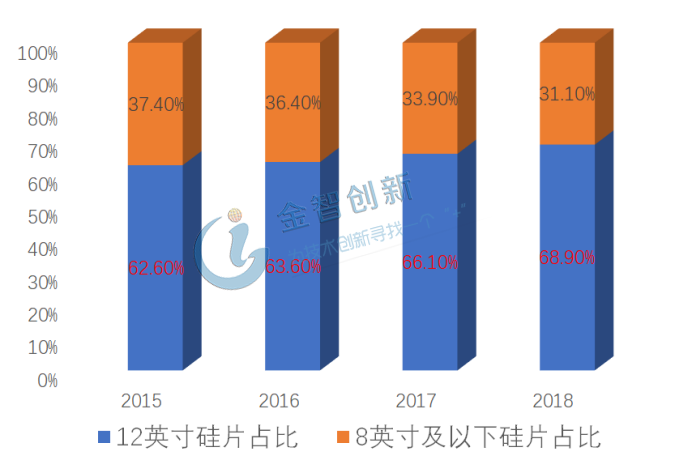

2015年到2018年12英寸硅片市占比从62.6%提升到68.9%(见图3)。12英寸硅片与8英寸硅片相比,面积比为2.25,但是实际上可使用率(单位晶圆可生产的芯片数量)比约为2.5,即大尺寸的硅片可以每单位面积生产数量更多的芯片,有助于大幅提高生产效率。目前8英寸硅片主要用于生产功率半导体和微控制器,逻辑芯片和存储芯片则需要12英寸硅片,大尺寸硅片趋于高端芯片领域的应用,硅片大尺寸化是主要趋势。

图3 2015-2018年12英寸硅片市占比变化

(资料来源:SEMI,五度易链行业研究中心)

硅片垄断严重,区域化明显

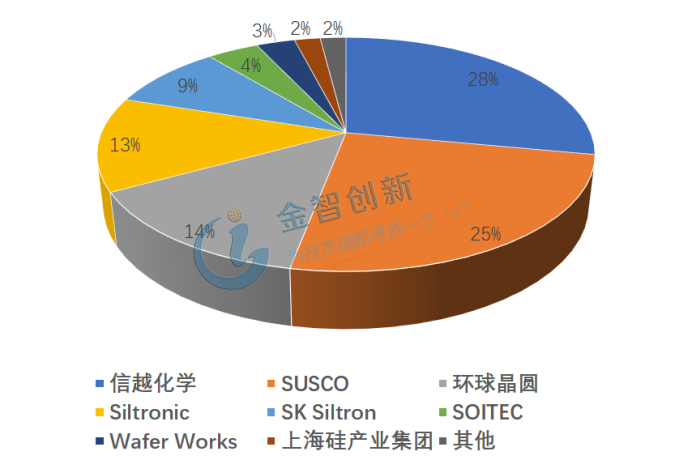

硅片是资金与技术双密集型领域,产品品质控制极为严格且存在很高的技术壁垒,下游客户认证时间长,难度大,因此硅片厂商往往需要长时间的技术和经验积累才能够有效提升半导体材料产品的品质,进而获得订单,开拓市场。目前全球硅片产能集中度高(见图4),2018年全球半导体硅片(包括抛光片、外延片、SOI 硅片)行业销售额被五大家族占据89%,分别为:日本信越化学28%,日本住高25%,中国台湾地区环球晶圆14%,德国Siltronic 14%,韩国SK Siltron 10%。

图4 硅片产能分布

(资料来源:公开资料,五度易链行业研究中心)

回顾硅片历史,主要的硅片企业跟随下游晶圆制造厂商的成长而发展壮大,全球半导体产业转移和产业链分工趋势深刻影响了现有硅片巨头的区域。早期硅片企业的代表,美国MEMC随着美国在晶圆制造产业外流而市场份额逐渐被蚕食(2000年以前);日本半导体产业的兴起推动并成就了两大巨头信越化学和住高(1980-至今);欧洲强大的半导体基础(包括晶圆制造环节)孕育了德国Siltronic(1950-至今);韩国和台湾地区晶圆制造业务的崛起,助推了韩国SK Siltron和环球晶圆等企业的成长(1980-至今)。整体上硅片发展呈现区域化,随着晶圆制造业的转移,硅片产能从美国向东亚(日、韩、中国台湾)转移,背后原因有制造业邻近下游需求的空间分布,能够降低生产成本、促进产品开发合作、缩短供货周期、及时响应客户需求,从而完善了上下游的衔接,有效增强产业竞争力。如今中国大陆晶圆制造的发展可能打破硅片格局。

产能落地,我国硅片扬帆起航

2019年6月,6寸国产化率超过50%,8寸国产化率10%,12寸国产化率小于1%,2019年我国12英寸硅片缺口约为500万片,我国在提升8英寸硅片产能提升的基础上重点加强对12英寸硅片产能的投产,见表1。而且随着近年的投建,国内企业进步明显,新昇半导体12英寸硅片产品已经通过国内集成电路制造商华力微和中芯国际的认证,处于国内领先地位,天津中环一期8英寸硅片已经投产,下半年12英寸硅片设备准备安装,二期将于2020年开工建设,投资15亿美元,建设两条12寸生产线,月产能35万片。如果产能释放顺利,2023年前后12英寸硅片总规划月产能合计超过650万片/月,8英寸硅片超360万片/月(假设进入产能过剩期再遇恶性价格战,产能释放按照60%算),12英寸硅片国产率也将提升至10%,8英寸硅片则可能突破20%。

表1 国内硅片企业投建情况

(资料来源:芯思想,五度易链行业研究中心)

结语

硅片是晶圆制造中占比最大的材料,硅片大尺寸化是重要的发展趋势。硅片随着下游制造领域的转移而呈现出“区域化”转移,目前形成以“五大家族”为代表的垄断型竞争格局。近几年国内厂商纷纷投建,未来若能顺利产能释放,硅片国产率将大幅提升。

本文为我公司原创,欢迎转载,转载请标明出处,违者必究!

客户服务热线:

周一至周五(09:00 - 18:00)

专属客服号

微信订阅号

Copyright © 北京笃威尔数字技术有限公司 | 五度易链 京ICP备2021019355号-2 京公网安备11010602103306

公司地址:北京市丰台区广安路9号国投财富广场1号楼12层 联系电话:010-68321050

Copyright © 北京笃威尔数字技术有限公司 | 五度易链 京ICP备2021019355号-2 京公网安备11010602103306

公司地址:北京市丰台区广安路9号国投财富广场1号楼12层 联系电话:010-68321050

请完善以下信息,我们的顾问会在1个工作日内与您联系,为您安排产品定制服务

评论