专属客服号

微信订阅号

全面提升数据价值

赋能业务提质增效

【收录专题 | 中国太阳能光伏产业市场分析_发电装机容量_光伏逆变器出货量】

银浆是光伏电池片的核心辅材,由高纯度银微粒、玻璃氧化物等组成,用作电池片的电极,收集和传导表面电流。按用途主要分为正银和背银,正银是指应用于电池正面电极的银浆,背银即负极银浆。按技术路线可分为高温银浆和低温银浆,高温银浆主要应用于P型电池和N型TOPCon电池,低温银浆主要应用于异质结HJT电池。银浆对其组成物的品质高低、含量多少、形状大小要求都十分严格,因此准入门槛较高。

我国是光伏银浆使用大国,国产化替代空间广阔

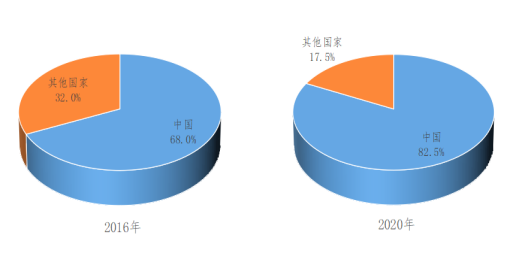

受益于下游光伏电池市场的快速增长,我国光伏银浆用量逐年增长,是光伏银浆使用第一大国。据CPIA数据显示,2019年光伏银浆消耗2441吨,占全球消耗总量的78.7%,2020年用量为2467吨,占全球总用量的82.5%。从2016年到2020年,我国光伏银浆用量年复合增长率为11.7%,占全球比重提高了14.5个百分点。

图1 2016和2020年我国光伏银浆用量占比情况

(资料来源:CPIA,五度易链行业研究中心整理)

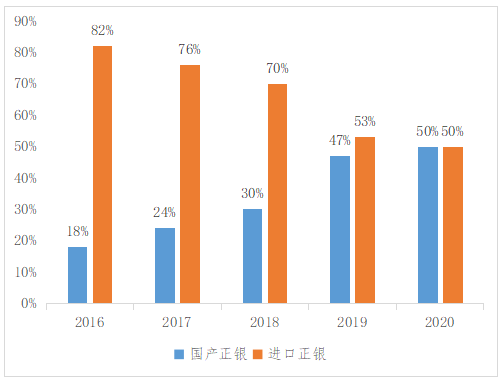

我国是光伏银浆使用大国,但不是生产大国。由于我国光伏银浆产业起步较晚,早期依赖进口,虽然经过十年追赶,逐步打破国际银浆的垄断局面,但国产银浆的市场份额仍未超过50%,国产化替代空间依然广阔。

图2 2016-2020年我国光伏银浆产量占比情况

(资料来源:CPIA,五度易链行业研究中心整理)

光伏正银制备技术壁垒较高,国内龙头企业纷纷布局

光伏正银集材料科学、纳米科学于一身,制备技术包括超细银粉制备技术、低熔点玻璃制备技术、浆料加工技术、高分子焊接技术等诸多高科技技术,壁垒较高,长期由杜邦、贺利氏、三星SDI和硕禾等国际巨头垄断。但近年来我国企业不断实现突破,出现了以帝科股份、晶银新材、聚和新材和匡宇科技为代表的一系列创新企业,逐步打破了国外垄断,并且在国产化替代的道路上越走越远。帝科股份于2020年募集资金投建年产500吨正银项目,2021年收购江苏索特100%股权以获得杜邦旗下Solamet事业部的浆料业务;晶银新材于2021年拟建年产500吨太阳能电子浆料项目;聚和新材于2021年募集资金投建年产3000吨导电银浆项目。

表1 国内主要正银生产企业简介

(资料来源:公司官网,五度易链行业研究中心整理)

得益于异质结电池进展迅速,低温银浆未来前景较好

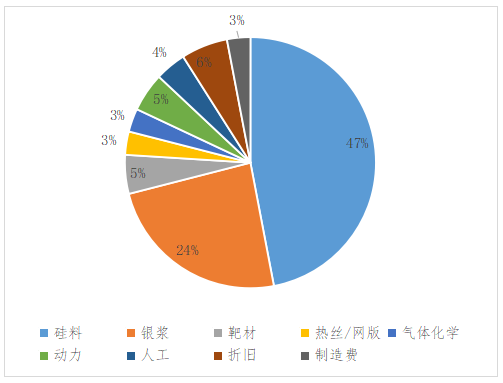

低温银浆是HJT异质结电池的关键辅材,在HJT电池的成本中占比高达24%。低温银浆在工艺、固化温度、时间等方面与高温银浆不同,且需要针对HJT电池的特定要求进行调整,需开发专用银粉,优化生产工艺,突破技术瓶颈,降低生产成本,所以目前市场仍以高温银浆为主。

图3 HJT电池成本分析

(资料来源:公开资料,五度易链行业研究中心整理)

HJT电池具有更高的转换效率、高双面率、更简化的工艺流程等优势,虽然目前受限于技术进展和成本压力等因素,HJT电池并未大规模取代Perc电池,但随着技术进步,HJT电池的渗透率将会不断提高,再加上HJT电池低温银浆用量是Perc电池银浆耗量的2.63倍,预计2025年低温银浆将达到百亿市场。

结语

光伏银浆是我国光伏产业链中国产化率相对较低的环节,未来国产替代空间广阔,国内企业纷纷布局光伏银浆产线,以巩固其在银浆领域的市场地位。随着HJT异质结电池的逐步渗透,低温银浆将有很好的发展前景,目前国内晶银新材以实现低温银浆量产突破,帝科股份已开始给通威进行供样试产。

本文为我公司原创,欢迎转载,转载请标明出处,违者必究!

客户服务热线:

周一至周五(09:00 - 18:00)

专属客服号

微信订阅号

Copyright © 北京笃威尔数字技术有限公司 | 五度易链 京ICP备2021019355号-2 京公网安备11010602103306

公司地址:北京市丰台区广安路9号国投财富广场1号楼12层 联系电话:010-68321050

Copyright © 北京笃威尔数字技术有限公司 | 五度易链 京ICP备2021019355号-2 京公网安备11010602103306

公司地址:北京市丰台区广安路9号国投财富广场1号楼12层 联系电话:010-68321050

请完善以下信息,我们的顾问会在1个工作日内与您联系,为您安排产品定制服务

评论