专属客服号

微信订阅号

全面提升数据价值

赋能业务提质增效

摘要:十三五后,由于政策支持和财政补贴,新能源产业蓬勃发展,许多老牌材料企业加大了锂离子电池正极材料的相关投入,众多传统冶金制造企业也加入到了发展正极材料的大潮当中。其中,三元正极材料成为各企业重点发展的对象。本文对三元正极材料的市场及前景做了简要的分析。

不同类正极材料各有优势

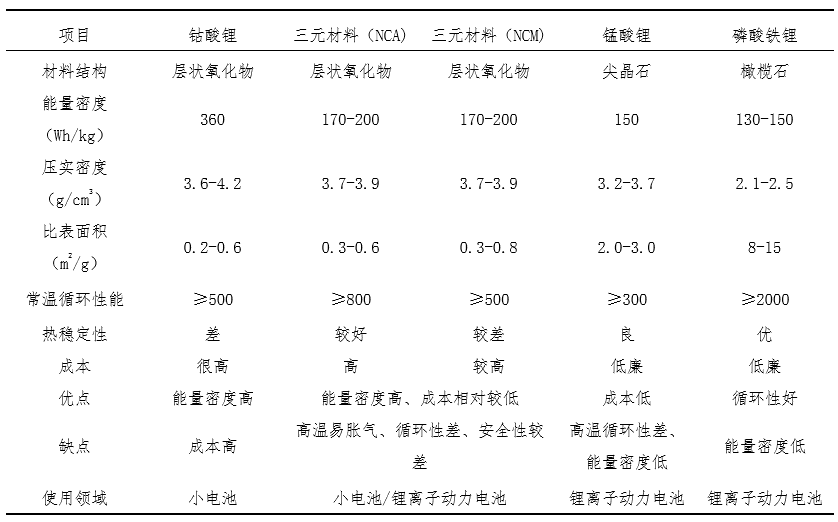

目前,锂离子电池正极材料以钴酸锂、锰酸锂、磷酸铁锂、三元系正极材料为主,主要应用在3C、动力电池、和储能领域。如表1所示,钴酸锂正极材料受成本影响,主要应用在3C和其他体积较小的电池领域。锰酸锂原料易得,价格低廉,主要市场在日韩两国,我国市场有待开发。磷酸铁锂正极材料则因为成本低、稳定性好,是理想的动力电池正极材料,但因为能量密度有限,目前广泛使用在乘用车动力电池中,主要代表企业有比亚迪。三元正极材料相较于钴酸锂正极成本更为低廉,且能量密度优于磷酸铁锂,因而同样占据了动力电池市场大量的份额。几种正极材料凭借各有的优势,在锂离子电池市场分别占据着一定份额。

表1 不同正极材料综合比较(单位:Wh/kg,g/cm2,m2/g)

(资料来源:智研咨询整理)

如图1所示,从几种正极材料的产量占比来看, 2017年我国上述四种正极材料产量占比分别为:三元正极材料:38%、磷酸铁锂:32%、钴酸锂:19%、锰酸锂:11%,其中三元正极的产量高于其他三种正极材料,且增长速度快。三元正极可细分为NCM三元系(镍钴锰)和NCA三元系(镍钴铝),NC分别指的是“镍”和“钴”元素,而M和A分别指的是“锰”和“铝”元素。镍的存在有助于增加电池的能量密度,钴的存在可以抑制阳离子混排,提高电池热稳定性,锰则由于良好的惰性可以保持正极结构的稳定性。

图1 2011~2017年正极材料产量图

(资料来源:前沿产业研究院)

如表2所示,NCM三元材料根据其中各元素成分占比分为不同型号,如早期的333型、目前主流的523、622型、以及极具发展前景的811型。其中333、442型以降低成本、提高能量密度及稳定性为目的,三种元素成分比例在不断调整,未来三元材料将以“高镍低钴”为发展方向。

NCA三元材料目前国内市场发展处于初期,主要核心技术由日韩垄断。

表2 三元正极材料性能表

(资料来源:前瞻产业研究院)

受原材料价格影响,正极市场持续波动,缓慢恢复

在经历了今年4月份的67万元/吨最高价电解钴后,我国电解钴价持续下跌,近期刚果金钴出口限制,然而并没有抑制钴价下跌,截至12月28日,电解钴的价格为35万元/吨。频繁且不稳定的价格波动,导致正极前端供需双方都趋于保守,交易量下滑,订单额度降低,但领军企业和已实现产业化的企业产量并未受到剧烈影响。

今年3月以来,镍冶炼受环保要求提高而缩减产能,镍价一路上升,由3月的市场价每吨约16万元,升至9月的约27万元,涨幅将近11万元,直至10月停止增长。但由于增长趋势稳定,原材料价格压力主要向产业链中后端传递。整体而言,近期主流三元正极材料(523型)价格将稳定维持在每吨15万元上下。

动力电池企业在今年可谓忧喜交加,从年初的蓬勃发展,年中的行业震动,到年底的几家欢喜几家愁。动力电池装机量占我国总水平超40%的宁德时代,在今年8月-10月装机量大幅度增长,11月后趋于稳定,并维持在2000MWh上下。比亚迪的电池装机量虽然在8月后逐月递减,但其新能源汽车销量依旧在上涨。如图2所示,从新能源汽车的销量角度来看,三元正极材料市场有望继续快速扩大。

图2 2016~2018年新能源汽车销量图

(资料来源:盖世汽车)

NCM811市场明年或有突破进展

一直以来,高镍低钴三元产品凭借其价格和能量密度的优势,成为各正极企业希望突破的方向,但由于使用寿命和稳定性迟迟未能提高,难以真正商业化。据外媒报道,韩国电池制造商LG

Chem与SK

innovation预计今年将推出用于电动汽车的低钴含量和高能量密度的NCM811电池。但仅仅宣布数月之后,计划便被延期。而在此情况下,宁德时代却表示将在2019年推出用于电动汽车的新型低钴含量和高能量密度的NCM

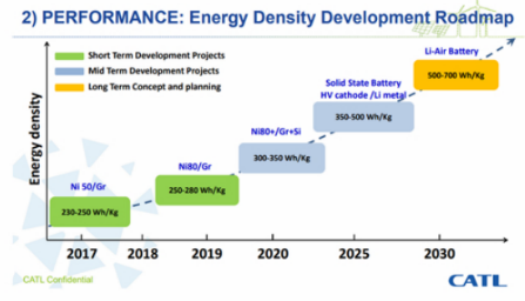

811电池。图3为宁德时代关于提升能量密度的规划蓝图,可以看出,2019目标能量密度目标为250-280Wh/kg,且是基于三元高镍锂离子电池。若是计划实现,宁德时代将成为业内首家商将高镍锂离子电池商业化的公司。

图3 宁德时代电池能量密度发展蓝图

(资料来源:宁德时代)

一旦宁德时代在明年实现NCM811电池商业化,高镍正极材料需求量将在明年迅速上涨,811、622型号正极材料很可能短时间内接替523型号成为主流产品。这将大大降低正极材料对于钴原料的依赖,从而将正极材料对钴的需求转移到对镍的需求上来。而我国镍矿资源丰富,目前用于生产正极材料的镍在我国镍消耗总量中占比较低,还有极大的发展空间。电池成本的大幅下降,将极大促进我国新能源汽车行业发展并进一步带动前端制造业,形成良性循环。

正极市场由磷酸铁锂向三元材料转移

随着比亚迪电池装机量的下滑,占其主要市场份额的磷酸铁锂电池受影响最大。早期,由于磷酸铁锂电池成本低廉,安全性能高,享受到财政补贴和政策优惠,被广泛运用在乘用车市场。而如今乘用车市场日渐饱和,且磷酸铁锂能量密度低的弊端也越来越不被市场所接收,而三元材料技术的不断优化,使得磷酸铁锂开始丢失原有的市场。

另外,除了乘用车市场,商用车市场同样巨大,而随着三元电池寿命和稳定性的提高,新能源汽车在商用车的市场将进一步扩大,届时,三元正极材料市场将迎来新的飞跃。

结语

据不完全统计统计,2018年我国新能源电池行业投产项目超23家(包括正极材料),三元正极材料产量上涨33%,并有如湖南杉杉、长远理科等企业新项目在年底建成投产。预计在2019年,三元正极材料产能将增长2~3倍。三元正极材料未来市场巨大,而高镍正极材料将在19年成为三元正极的核心焦点。与此同时,产能的翻番也将导致产业前端产品竞争激烈。正极企业需要对三元高镍市场提前布局,同时也要做好外来正极企业进入我国市场的准备。

本文为我公司原创,欢迎转载,转载请标明出处,违者必究!

客户服务热线:

周一至周五(09:00 - 18:00)

专属客服号

微信订阅号

Copyright © 北京笃威尔数字技术有限公司 | 五度易链 京ICP备2021019355号-2 京公网安备11010602103306

公司地址:北京市丰台区广安路9号国投财富广场1号楼12层 联系电话:010-68321050

Copyright © 北京笃威尔数字技术有限公司 | 五度易链 京ICP备2021019355号-2 京公网安备11010602103306

公司地址:北京市丰台区广安路9号国投财富广场1号楼12层 联系电话:010-68321050

请完善以下信息,我们的顾问会在1个工作日内与您联系,为您安排产品定制服务

评论