专属客服号

微信订阅号

全面提升数据价值

赋能业务提质增效

摘要:自第一台网页服务器诞生以来,服务器行业已经逐步成熟,经历了前几稳定发展,2017年全球服务器出货量及全球营收额又创历史新高,并快速增长。服务器行业景气高,但各厂商竞争压力依然较大,技术创新与价格成为主要的竞争因素。

服务器是计算机的一种,或者说另一种形式的计算机,其属于高科技产品。服务器生产商虽不像上游芯片厂商有更高的技术壁垒,但生产出高性能、高可靠性、高可用性的服务器产品也需要相当高的技术。如在全球竞争的超算领域,CPU、GPU只是整个超算系统的一部分,体系架构、高速网络、存储阵列、冷却系统等也是系统重要的组成部分,各单元之间的有机融合需要更复杂技术支撑,以保证可靠、可用。所以不论是高性能服务器还是现在的云服务器,要保证高可靠性,都需要技术作为有力支撑。

服务器竞争激烈,技术是保持高利润的重要因素

服务器行业的竞争非常激烈,Dell是全球最大的服务器提供商,其全球出货量2017年份额只有17.9%,营收占比20%左右。全球服务器CR2市场占有率在40%左右,市场集中度较高。而近几年,浪潮与华为逐渐崛起,进入全球前五,成为全球强有力的竞争者,Dell、HP市场份额较前几年都有不同程度的下降,2017年服务器出货量CR5市占率较2014下降了6个百分点。在中国市场CR5市场占有率相差不大,浪潮市占率19%,排名第一,排名第五的联想市场份额约为10%。中国市场CR5市场占率达80%,市场格局虽然集中,但竞争者市场占有率差不大,龙头优势不明显。

虽然服务器行业竞争压力较大,但老牌服务器提供商依然保持了较高的利润水平。全球出货量前5的名单中,IBM近年来已经不见踪迹,但营收前5中,IBM始终在列。这得益于IBM超强性能的power架构服务器,IBM研发的power架构cpu性能高,如最新的power9在计算速度方面超出基于PCI-E 3.0的x86系统9.5倍,基于Unix系统,IBM服务器的可靠性是全球最高的,一年中宕机的概率几乎为0。Summit、谷歌、中国金融系统都采用的是IBM服务器系统。IBM毛利率也相对较高,达到45%左右,较同为国际一线厂商HP30%的毛利率高出15个百分点。IBM能达到高毛利率水平与其服务器性能水平,或者说技术水平的绝对优势及研发创新能力密不可分。

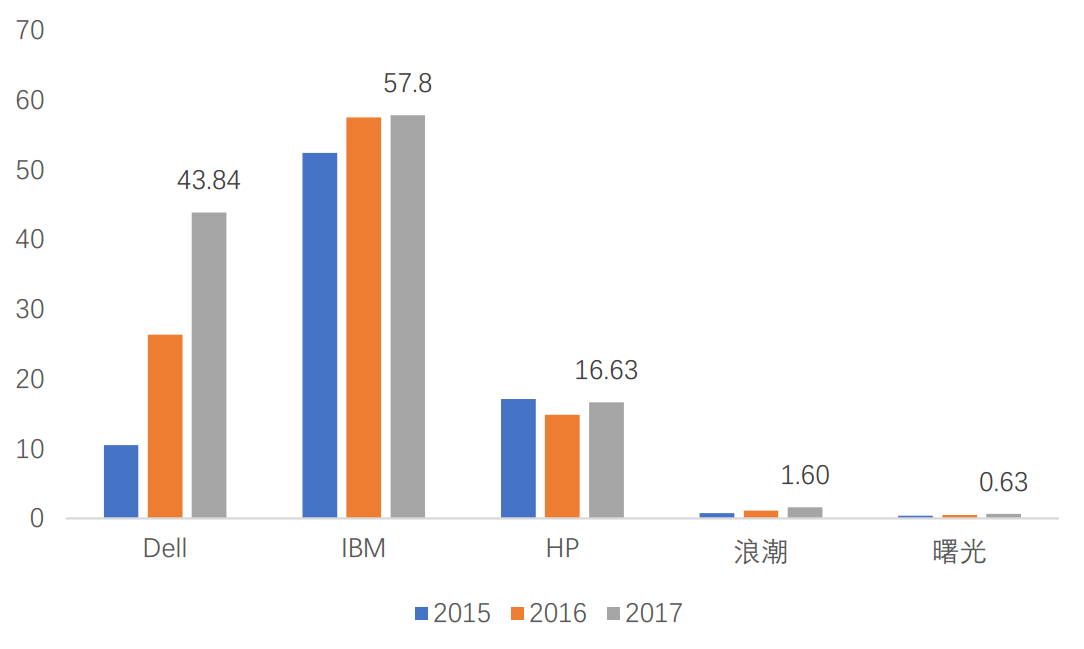

IBM、HP、Dell做为全球龙头企业,拥有多年的服务器设计经验,产品质量好、稳定性强。每年也投入大量的研发费用,IBM在2017年研发与工程投入高达57亿美元,Dell在2018财年研发投入达到了43亿美元,在2016年时Dell研发投入也在10亿美元,在HPE大约为17亿美元,而中国第一大服务器提供高浪潮的研发投入只有10亿人民币,仅为国外厂商的几十分之一。虽然国际大厂商业务多,研发投入多理所当然,但整体上服务器国内厂商投入金额与国外一线龙头差距较大。

图1 各服务器厂商近三年财年披露的研发投入(美元)

(数据来源:公司公告)

从以上公司竞争与结果来看,技术及研发实力较高的企业具有较强的竞争力,毛利水平也高,在市场中占据了较高的市场份额。

目前竞争也趋向于一种综合的竞争,如Dell公司收购EMC后,在计算单元、存储单元、虚拟化技术等方面可以为用户提供全方位的技术支撑,而浪潮等企业虽然在计算单元和存储单元上可以提供硬件服务能力,但在虚拟软件上依然不能有所突破,当然这与国内软件行业实力较国差距较大有关。浪潮最开始只是提供服务器产品,对存储产品涉及不足,目前浪潮不仅在存储产品上加速追赶研发,而且AI服务器已经成为国内最大的提供商,展现出浪潮异构计算的设计能力,是应对市场快速反应的综合能力的体现。

除技术的竞争外,价格竞争也是主要的部分。目前大型机,价格高但占比少,主要应用于金融等高端领域,市场上大部分属于通用型服务器,一般来说浪潮的技术能力完全能够满足技术需求。随着云计算的快速发展,云服务器需求对整个服务器市场的贡献率超过50%,而云服务商集中度高,议价能力强。多方面因素影响,价格的竞争就成为竞争战略中主要的部分,浪潮毛利率只有13%左右,较国际大厂如IBM、HPE的45%、30%相差较大。HP在公中也明确表示服务器行业所面临的竞争主要是技术创新和价格的竞争,未来HP也面临着较大的价格竞争的压力。

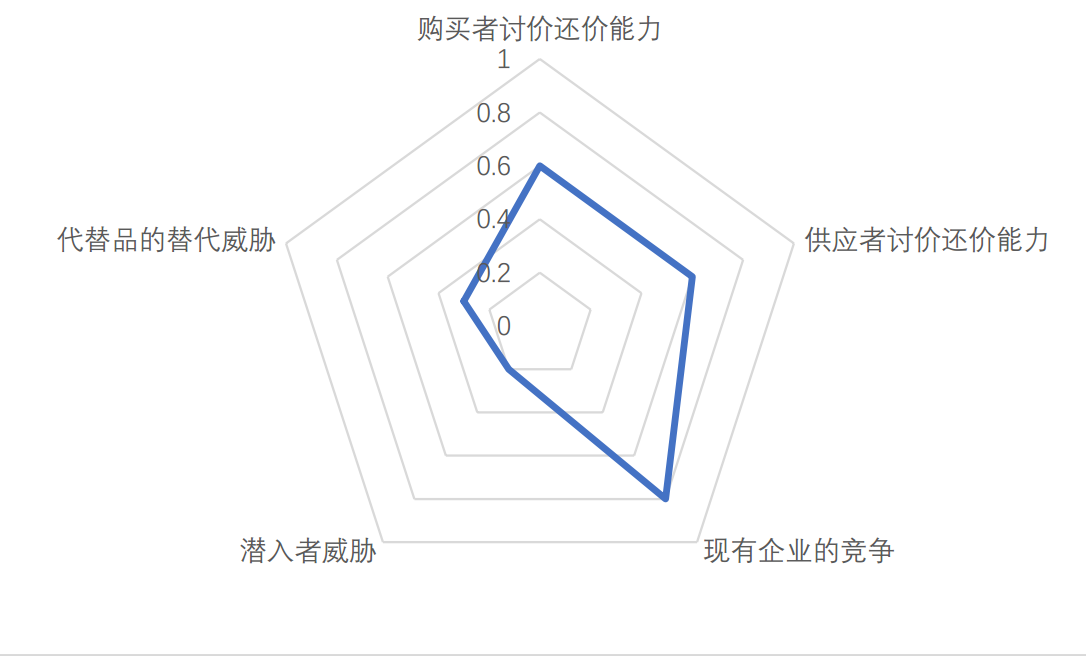

服务器产业的竞争力分析

我们以波特五力模型来简单分析中国市场竞争现状。中国第一台服务器于1993年浪潮诞生,至今只有25年的时间,时间并不长,但并不比世界落后很多,落后的主要是上游芯片领域。这里不分析芯片行业,只分析服务器行业的竞争。

潜在进入者。自浪潮研发出第一台服务器以来,Dell、曙光、华为都是作为一个新进入者,在部分领域发挥各自优势在市场中竞争,到目前为止,具有一定品牌影响的企业基本占领域大部分市场份额,根据IDC数据,在2018Q1CR6的市场份额已经占据90%以上,服务器行业越来越成熟,在技术、经验、服务、创新、资金等方面的壁垒越来越高。浪潮毛利率已经非常低,新进者很难参与市场竞争。服务器行业新进入者威胁不大,基本由现有的竞争者参与。

替代品威胁。作为一种IT的基础设施,服务器这一产品目前未看到其可能被替代的威胁。但服务器芯片、架构方面的更迭不断变化,并有竞争产品,目前服务器产品以x86架构为主,现有IBM的power架构服务器在大型机方面具有巨大优势,并且已经推行power架构的开源项目,如浪潮已经能够生产power架构的小型服务器产品。另外ARM架构的芯片处理性能越来越快,而且采用的是精简指令集,功耗低,目前华为、高通都在积极研发,但还只能用于低性能需求领域。龙芯是MIPS架构产品,并且龙芯已经应用于服务器产品,MIPS商业化低,软件支持不够丰富。总体来说,预计未来主流的服务器仍以x86服务器为主。

供应者、购买者议价能力,对于国际优势企业来说,其议价能力较强,如IBM、HP等应收与应付项目基本相当。而浪潮今年就存在大量的应收款项,是应付款的1.7倍,也就说浪潮的对购买者的议价能力不高。同时我们看到上游芯片厂商拥有更高的毛利率,服务器行业对供应者的议价能力也不强。并且中国厂商在这一方面表现的更弱势一些,由于中美贸易战,浪潮的存货较去年翻倍,就是需要提前储备相关芯片。整体来说,服务器行业相对上游芯片行业议价能力差。同时由于云服务快速发展,而云服务商主要集中在几家公司中,如中国的BAT,美国AWS就占美国公有云市场的近一半,达到47%。而云服务器对服务器行业的贡献越来越大,下游云计算厂商议价能力较强。整体来说,服务器行业的议价能力并不强。

产业内现有竞争者。全球以及中国服务器厂商不多,主要厂商为IBM、HP、Dell、浪潮、华为、Cisco、联想、曙光等。曙光基本为国内销售,主要方向为高性能服务器,也加入了天蝎计划,加入了OCP联盟;浪潮外销只占公司收入的8%,也基本为国内销售,主要产品为通用服务器,并在商业模式有所改变,采用JDM模式,提高下游企业的粘性,并加入OCP、ODCC、OPEN19全球三大开放计算标准组织的服务器供应商。华为大多在国内销售,华为以现有的品牌为支撑,并且有全球销售渠道;IBM、HP、Dell为全球供应商,进行全球竞争战略。IBM服务器是拥有自己芯片,有一体化研发设计能力;Dell、HP有相似之处,老牌服务器厂商,采用OEM供货渠道,并进行全球销售,HP服务器产品由新华三销售,Dell在中国采用直销模式。各家厂商战略方式有所不同,有些差异化,但竞争的激烈程度依然相当高。服务器同质化,竞争对手实力相当,并且退出障碍高,摩尔定律遇到挑战,CPU运行速度发展将减缓。这些都将加剧服务器行业竞争激烈程度。

图2 服务器(x86)产业竞争力五力模型

(资料来源:五度易链研究中心)

结语

服务器行业竞争是激烈的,国内厂商的崛起,使国际厂商倍感压力,国外龙头企业将面临全面价格竞争的可能性较大。但目前技术仍然是保持高毛利、强竞争优势的主要因素,服务、综合解决方案、差异化竞争成为主要厂商的竞争方式。从波特五力模型来看,服务器企业面临的竞争环境并不乐观,上下游的议价能力面临方面较大的挑战,虽然企业正的扩大差异化竞争,但竞争压力依然巨大。

本文为我公司原创,欢迎转载,转载请标明出处,违者必究!

客户服务热线:

周一至周五(09:00 - 18:00)

专属客服号

微信订阅号

Copyright © 北京笃威尔数字技术有限公司 | 五度易链 京ICP备2021019355号-2 京公网安备11010602103306

公司地址:北京市丰台区广安路9号国投财富广场1号楼12层 联系电话:010-68321050

Copyright © 北京笃威尔数字技术有限公司 | 五度易链 京ICP备2021019355号-2 京公网安备11010602103306

公司地址:北京市丰台区广安路9号国投财富广场1号楼12层 联系电话:010-68321050

请完善以下信息,我们的顾问会在1个工作日内与您联系,为您安排产品定制服务

评论