专属客服号

微信订阅号

剖析产业发展现状

为区域/园区工作者洞悉行业发展

摘要:不论是作为结构材料还是功能材料,聚酰亚胺都被各国列入21世纪最有希望的工程塑料之一。其应用前景广阔,被称为“解决问题的能手”,在航空航天、电子电工、国防军工等领域独树一帜,甚至有业内专家认为“没有聚酰亚胺就不会有今天的微电子技术。”

而我国的聚酰亚胺技术发展相对日本、美国要滞后一些,高性能聚酰亚胺膜、碳纤维和芳纶纤维一起,被认为是目前制约我国高技术产业发展的三大瓶颈性关键高分子材料。我国聚酰亚胺产业发展现状如何?本文将做重点解析。

应用:“21世纪最有希望的工程塑料”不是浪得虚名

聚酰亚胺是指主链上含有酰亚胺环(-CO-N-CO-)的聚合物。其具有优良的耐热性能、耐低温性能、耐稀酸性、机械性能、介电性能和低热膨胀系数、高耐辐射性能、自熄阻燃性能、无毒的特点。目前已经产业化的生产方法包括:溶液缩聚法、界面缩聚法、熔融缩聚法和气相沉积法。其中,由美国杜邦公司在60年代开发出来的两步法溶液缩聚是目前应用最广泛的生产工艺。由此加工制成的PI薄膜、耐高温工程塑料、复合材料用基体树脂、耐高温黏结剂、纤维和泡沫等多种形式材料,因此在许多高新技术领域具有广阔的应用前景和巨大的商业价值。表1为聚酰亚胺的主要产品及应用领域。

表1 聚酰亚胺的主要产品及应用领域

(来源:新材料在线及知网)

研发:国内主要聚焦薄膜和纤维领域,企业研发力量相对薄弱

我国聚酰亚胺的研究始于1962年,1963年漆包线问世,1966年后,薄膜、塑料、胶粘剂相继研发出来。据统计, 目前聚酰亚胺的研发单位约20多家。表2为国内主要聚酰亚胺研发单位及研究领域。

表2 国内聚酰亚胺主要研发单位及研究领域

(来源:《纤维复合材料》)

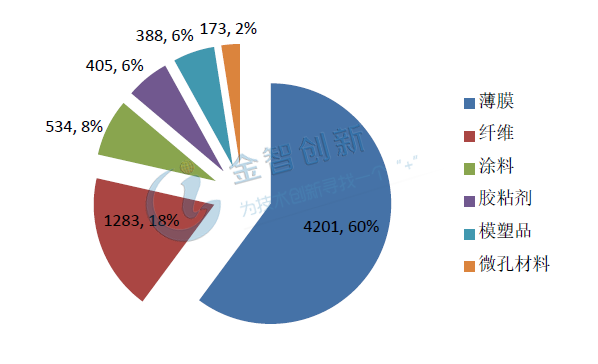

根据国家知识产权局截止2017年的专利统计,我国在6种常见的聚酰亚胺产品中薄膜和纤维的申请量最大,而模塑品、涂料、胶黏剂和微孔材料领域的专利申请量较小。这说明我国对聚酰亚胺的研究主要集中在聚酰亚胺薄膜和纤维领域,图1是我国聚酰亚胺专利申请量及分布。值得关注的是,不论是薄膜还是纤维,国外的专利申请机构集中在杜邦、巴斯夫、东丽、宇部这样的化工企业,而国内主要集中在中科院、东华大学、北京化工大学等科研院所,这也反映出我国企业研发力量薄弱,并且在科技成果转化与商业利用方面仍然不成熟。业内专家认为:我国针对聚酰亚胺技术研发起步较晚,还处于模仿国外研发的阶段,所申请的专利不能对国外企业构成有效威胁,目前也没有形成一家龙头企业。

图1 我国聚酰亚胺专利截止2017年的申请量及分布

(来源:国家知识产权局)

生产:国内以百吨级装置为主 产能规模小

我国聚酰亚胺企业整体产能规模较小,以百吨级装置为主,主要生产者有:上海合成树脂研究所、西北化工研究院、吉林高琦、长春应化、常州广成、江苏奥神、君华科技等30多家单位。每年聚酰亚胺总生产能力超过3000吨。产品类别包括:均苯型、偏酐型、联苯二酐型、双酚A 二酐型、单醚酐型、酮酐型等聚酰亚胺。有6家企业的聚酰亚胺薄膜出口国外,几乎采用的都是双向拉伸法,装置多为百吨级,其他品类的产量估计不到十吨,仅为美国的千分之一,并且价格昂贵。而杜邦、东丽、宇部、钟渊、SKC等国外企业的产能已经达到2640、2520、2020、3200、2740吨,单独一家国外企业的产能基本上可以达到我国产能之和。

市场:国外寡头垄断现象凸显

目前,杜邦、东丽、钟渊、宇部、SKC和达迈是全球最主要的聚酰亚胺生产企业,除了台湾达迈,其余都在国外。其中杜邦、东丽、钟渊和宇部4家企业占全球聚酰亚胺市场销售总额的70%左右,中国市场的消费量为2.73万吨,近几年的增速保持在6%左右。

聚酰亚胺薄膜属于高技术壁垒行业,国内高端聚酰亚胺薄膜约85%依赖进口。而该领域的市场规模占比最大,且利润率非常高。目前,电子级以下聚酰亚胺薄膜已实现国产自给自足,电子级及以上聚酰亚胺薄膜市场仍主要由海外公司瓜分。未来,随着FCCL覆铜板市场保持高增速,以及OLED 快速普及对柔性衬底需求的提升,高端电子级聚酰亚胺薄膜市场将处于快速扩张期。

用于高温除尘的聚酰亚胺纤维的国内市场,高端产品全部被奥地利赢创所垄断。其在我国的年销售量为200吨左右。

在耐高温的聚酰亚胺工程塑料和涂料市场,国内企业也无法立足,基本被比利时索尔维等国外寡头垄断。

与美国和日本相比,我国目前的聚酰亚胺树脂市场容量较小,国内产品价格和成本较高,产品品质也有一定差距。

由于技术门槛低加上价格优势,我国电绝缘薄膜市场基本上由国内产品所占领,而且国内已经开始向国外出口产品,如西北化工研究院每年向欧洲出口数十吨双马来亚酰胺,上海合成树脂研究所等每年也有少量产品出口。

投产:可实现进口替代的聚酰亚胺薄膜是“香饽饽”

由于巨大的市场空间和良好的发展前景,国内企业已经不能接受国外寡头对国内市场的垄断,纷纷投资,扩大产能,投资总额达到千亿级别。其中,聚酰亚胺薄膜仍然是投资的“香饽饽”,根据公开资料整理,近九年的主要投资项目如表3所示,薄膜的投产总量高居榜首,达到15万吨左右,其次是纤维、树脂、复合材料等项目。

表3 近几年我国企业的聚酰亚胺投产项目

(来源:公开资料整理)

结语

聚酰亚胺都被认为是21世纪最有希望的工程塑料之一,具有广阔的应用前景。而我国的聚酰亚胺产业发展相对日本、美国要滞后一些,虽然有中科院长春应化所牵头,但国内企业研发力量相对薄弱,总体技术起步较晚还处于模仿国外研发的阶段。国内聚酰亚胺企业整体产能规模较小,以百吨级装置为主,产量和国外寡头企业差距非常大。所以,聚酰亚胺大类别和高端产品被国外企业垄断,严重制约了我国相关产业的发展,近几年,国内针对聚酰亚胺项目的投资规模已经达到千亿级别,相信在不久的将来,我国聚酰亚胺产业一定会实现跨越式发展。

本文为我公司原创,欢迎转载,转载请标明出处,违者必究!

客户服务热线:

周一至周五(09:00 - 18:00)

专属客服号

微信订阅号

Copyright © 北京笃威尔数字技术有限公司 | 五度易链 京ICP备2021019355号-2 京公网安备11010602103306

公司地址:北京市丰台区广安路9号国投财富广场1号楼12层 联系电话:010-68321050

Copyright © 北京笃威尔数字技术有限公司 | 五度易链 京ICP备2021019355号-2 京公网安备11010602103306

公司地址:北京市丰台区广安路9号国投财富广场1号楼12层 联系电话:010-68321050

请完善以下信息,我们的顾问会在1个工作日内与您联系,为您安排产品定制服务

评论