专属客服号

微信订阅号

剖析产业发展现状

为区域/园区工作者洞悉行业发展

【专题 | 「氢能源」氢能产业链_中国氢能源行业发展现状与趋势】

作为一种清洁可再生能源,氢能源能够应用于电力和热力和液体燃料。氢能源的市场热度在近几个月一直较高,那么氢能源的市场发展如何呢。文本介绍了氢能源的上下游产业链及氢能源的行业发展现状和趋势。

氢能源的产业链涉及氢能源的制取,运输,应用环节。其产业链下游应用范围广泛,现在主要包括加氢站和氢能源汽车发展。

氢能源的企业一览

前端:厚普股份(加氢设备)、深冷股份(加氢设备)、滨化股份(制氢)、鸿达兴业(制氢、加氢站)、华昌化工(副产氢)、京城股份(储氢);

中端:美锦能源(控股稀缺膜电极、整车标的,参与制氢、加氢站)、东岳集团(质子交换膜)、贵研铂业(催化剂)、雄韬股份(电堆、系统、整车、加氢)、潍柴动力(参股巴拉德)、雪人股份(电堆、空压机)、威孚高科(膜电极、双极板);

整车及其他零部件:冰轮环境(空压机)、科恒股份(涂覆设备)、蠡湖股份(燃料电池系统组件)、中通客车、福田汽车等。

氢能源的上下游企业介绍

氢是一种化学元素,在元素周期表中位于第一位。氢通常的单质形态是氢气。它是无色无味无臭,极易燃烧的由双原子分子组成的气体,氢气是最轻的气体,优点不少。1.高清洁,氢气使用过程产物是水,可以真正做到零排放、无污染,被看做是最具应用前景的能源之一,或成为能源使用的终极形式。2.高效能,从物质能量密度角度看,氢能源高于汽油、柴油和天然气。据数据显示,氢气功率密度几乎是其他化石燃料的3倍多。3.低发电成本。

氢能产业链包括制氢、储运、加氢、氢能应用等方面。

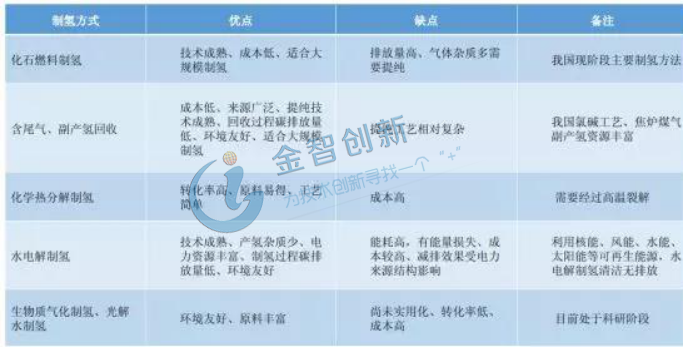

1. 产业链上游:制氢

氢能的上游是氢气的制备,主要技术方式包括传统能源的化石原料制氢法、化工原料制氢法、工业尾气制氢法、电解水制氢法以及新型制氢技术等。氢是二次能源,通过一次能源转化而来。目前,行业最常用的制氢方法包括化石燃料制氢法工业尾气副产氢回收热分解制氢法、电解水制氢法等。

目前最受到重视的就是电解水制氢,目前这部分端口因为受到电价因素的下滑,是利好整体产业链的。

制氢企业:

美锦能源:美锦能源已形成从煤炭、焦化、天然气到氢燃料电池汽车的完整的产业链体系,其中焦化业务板块在炼焦过程中焦炉煤气富含50%以上氢气,可以低成本制氢。

华昌化工:2018年政府报批了加氢站项目,并且公司有制氢等技术。煤化工是以煤为原料,经过化学加工使煤转化为气体,液体,固体燃料及化学品,进一步生产出各种化工产品的工业。

滨化股份:与亿华通合资设立山东滨华氢能源有限公司(公司占比90%)发展氢能领域技术,主要业务方向是为氢燃料电池汽车加氢站提供合格的氢气。

富瑞特装: 以车载高压供氢系统和加氢站设备为主,开拓了包括氢气制备、加氢站建设、FCV 供氢系统研发多块氢能业务。

2. 产业链中游:储存运输

氢气是目前已知密度最小的气体,所以在储存端提出了新的要求。氢能储运技术主要包括气态储运、低温液态储运、固体储运、高压气态储氢、有机液态储运等。

低温方法主要运用在航空端,成本过高。

高压气态储氢:这个类是目前最常用且最好用的种类,相对来说已经较为成熟,储存原理非常简单,采用高压将氢气压缩到一个耐高压的容器里。

目前所使用的容器是钢瓶,存在泄露爆炸隐患,安全性能较差。

固态储氢:利用氢气与储氢材料之间发生物理或者化学变化从而转化为固溶体或者氢化物的形式来进行氢气储存,可以有效克服高压气态和低温液态两种储氢方式的不足,且储氢体积密度大、操作容易、运输方便、成本低、安全等,适合于对体积要求较严格的场景应用,是最具发展潜力的一种储氢方式。

运输方式:

气氢可以用管道网络或通过高压容器装在车、船等运输工具上进行输送。液氢、固氢输运方法一般是采用车船输送。

氢气储存瓶企业:

中材科技:公司已开发储氢瓶。

富瑞特装:以车载高压供氢系统和加氢站设备为主,开拓了包括氢气制备、加氢站建设、FCV 供氢系统研发多块氢能业务。

京城股份:积极引进加氢站装备制造技术,解决氢气储运的瓶颈环节,打造公司在氢能装备制造领域的领先优势和龙头地位。

3. 产业链下游:庞大的下游整合

汽车属于产业链的下游。汽车产业上游为汽车生产材料,主要材料为氢燃料电池、氢内燃机、轮胎、电机、内饰外饰等。中游以氢内燃机汽车,氢能源汽车。下游目前主要是来自于加氢站和后汽车市场。

新能源汽车是指采用非常规的车用燃料作为动力来源(或使用常规的车用燃料、采用新型车载动力装置),综合车辆的动力控制和驱动方面的先进技术,形成的技术原理先进、具有新技术、新结构的汽车。

加氢站当前属于比较重要的落地窗口,后面如果没有完善的加氢站基础设施,当做加油站看就理解了。

(1)氢能源整车企业

上汽集团:持有新源动力34.19%股权,标的是我国第一家致力于燃料电池产业化企业,已实现包括质子交换膜等燃料电池关键材料、电堆组装的生产。

福田客车:跨所有制的国有控股大型车企,16年纯电动和插电混合动力汽车销售6531辆;公司采用柔性生产线,新能源车与传统能源车可以共线生产;锂电池客车在2016年公司客车销量占比超过50%。

宇通客车:新能源客车龙头企业,16年销量新能源客车2.69万辆(总量第二、客车类第一);规模、销量业绩在客车行业位列第一。

潍柴动力: 我国重型卡车主要生产商;目前已拥有新能源动力总成、天然气重卡及发动机本体机、电动叉车等新能源业务;公司LNG发动机本体机的市占率达70%,为全国第一;LNG重卡整车的市占率达20%以上,名列行业前茅。

亚星客车:主营5~18米各型客车,16年实现新能源客车销量3577辆。

中通客车: 拥有国内最完备的节能与新能源客车产品型谱,目前已有5款燃料电池客车

(2)加氢站企业

美锦能源:根据公司“一点(整车制造),一线(燃料电池上下游产业链),一网(加氢站网络)”的总体规划,美锦能源在氢能领域进行全产业链布局。

厚普股份:主要产品智能加氢枪是为燃料电池汽车进行氢气加注的核心零部件设备;17年9月与武汉地质资源环境工业技术研究院合作推进氢燃料电池汽车的应用和推广项目。

雄韬股份:公司湖北建设两个加氢站,汉南加氢站正在建设中,目前基本完工;大同建设两个加氢站,第一座加氢站已经开工建设并于近期开始运营

京城股份:公司拥有亚洲地区最具规模的、技术水平最先进的铝内胆碳纤维全缠绕复合气瓶的设计测试中心及生产线,所生产的35MPa高压铝内胆碳纤维全缠绕复合气瓶(储氢气瓶)已批量应用于氢燃料电池汽车、无人机及燃料电池备用电源领域

鸿达兴业:2018年12月,子公司拟投资2646万建设加氢站项目。

同济科技:联合上海舜华、上海神力建设加氢站。

目前,为了支持燃料电池汽车的发展,各国正在积极建设氢能源燃料电池汽车配套设施。据规划显示,到2020年中国将建成100座加氢站,到2030年将建成1000座加氢站。

(3)氢燃料电池企业

1.空压机:

雪人股份:持有世界燃料电池空气压缩机龙头企业,持有OPCONAB公司17.01%的股权,其为美国燃料电池企业巴拉德供货商。

英威腾:主营电气传动产品,与爱德曼在氢燃料发动机和系统总成领域合作,其主要生产燃料电池核心部件、电堆和提供动力总成。

2.质子交换膜:

氢燃料电池核心部件,属于膜电极三大部件之一。

雄韬股份:17年10月和18年1月,分别投资50亿、30亿,在武汉、大同投建氢燃料电池产业园,主要从事氢燃料电池的催化剂、质子交换膜、电堆、电池控制系统等生产研发。

同济科技:质子膜事业部接续承担了多项国家科技攻关任务,研制出具有我国自主知识产权的低成本质子交换树脂和质子交换膜,质子交换膜已通过项目验收。

科恒股份:子公司浩能科技生产的氢燃料电池质子交换膜的涂布设备已经成功销售多台并有多个客户,与国外客户的合作也在洽谈中。

长城电工:持有新源动力8.99%股份,标的是我国第一家致力于燃料电池产业化企业,已实现包括质子交换膜等燃料电池关键材料、电堆组装的生产。

南都电源:持有新源动力8.12%股份,标的是我国第一家致力于燃料电池产业化企业,已实现包括质子交换膜等燃料电池关键材料、电堆组装的生产。

3.催化剂:

是膜电极的三大关键材料之一,决定了氢燃料电池的放电性能和寿命。

贵研铂业:独一家,主营业务为铂系金属深加工,铂金是燃料电池主要阳极催化剂原料,是构成电池成本的主要部分。

雄韬股份:公司称有意向布局这部分,但是目前来看比较虚。

4.电池电堆

全柴动力:控股子公司元隽公司从事燃料电池电池、动力系统集成以及燃料电池的核心部件研发、生产和销售;元隽公司自主研发质子交换膜,质子交换膜是燃料电池的核心部件之一。

潍柴动力:持有弗尔赛33.5%股份,为其第二大股东,标的是我国最大的燃料电池商用车动力系列和乘用车燃料电池模块提供商。

大洋电机:收购巴拉德9.9%股份,标的是质子交换膜燃料电池技术领域中公认的全球领导者,主营燃料电池堆、模块和系统的设计开发等。

在发展氢能源方面,一些地方和企业引进消化吸收国外先进技术,加大自主研发投入力度,聚焦重载货车、大型客车等细分领域,积极探索适合我国国情的氢能及燃料电池产业发展路径。氢能源产业处于导入期, 产业链亟待完善。同时,近日已经有多家公司针对公司的氢能源任务作出回应,部分公司表示氢能源业务已经开始处于研发阶段。

氢能源行业发展现状和分析

1. 液态氢存储和运输将成为未来氢能发展的重要方向

目前我国大部分的氢能源设施以及技术都是依托于国外,受到外国技术的垄断,导致国内的氢燃料设备无法得到大规模的量产,从制氢原材料方面来看,如果只是单纯的通过点解的方式制氢,会导致成本比较高,而如果通过化石燃料制氢或者工业副产氢这两个方向有希望能够获得低成本的氢来源。

从另一个方面来看,焦炉煤气也是氢原料供给的一个重要方向,氢气在焦炉煤气的占比达到57%,这是获取氢气方面非常重要的一个重要的原材料,从最近接近十年的焦炭和副产氢的产能来看,经过了2014年的高峰期之后开始回落到2017年触底,氢能的原来来源在未来发展中供给量基本上能够有非常充足的保障。

在完成了氢气的制造之后需要进行存储和运输,而氢气在固态下因为需要强大的压力和超低温,导致储存成本的上升,因此,液态氢存储和运输将成为未来氢能发展的重要方向。对于氢气的配送来说有两个方向,一种是分布式,即在消费氢气的当地进行生产和制造,之后进行分配,这些地方生产的氢气规模都比较小,而这种模式虽然达不到量产,但是可以减少运输成本和配送氢气基础设施的费用;另一种是集中式生产,即在一个地方集中规模化生产,边际成本会降低,但是需要建设相关的基础设施和加氢设备,下游成本相对较高。

2. 相关政策大力支持,氢能产业未来可期

科技部原部长万钢曾表示,氢具有来源广泛、大规模稳定储存、持续供应、远距离运输、快速补充等特点,在未来车用能源中,氢燃料与电力将并存互补,共同支撑新能源汽车产业发展,必须加强协同创新,加快推动氢能燃料电池产业全面发展。

自2011年以来,我国政府有关部门从战略、产业结构、科技、财政等方面相继发布了一系列政策,引导并鼓励包括氢燃料电池和相关产业在内的氢能产业发展。

在今年短短几个月中,氢能及燃料电池产业也多次被国家发改委"官宣":

2月,国家发改委官网发布"国家发展改革委、商务部关于《鼓励外商投资产业目录(征求意见稿)》公开征求意见的公告"。其中直接涉及氢能和燃料电池领域的目录共计6条,涵盖氢燃料制取、储运及相关设备,燃料电池关键零部件,燃料电池车核心部件,氢能基础设施等全产业链类目。

3月,国家发改委连同工业和信息化部、自然资源部、生态环境部、住房和城乡建设部、人民银行、国家能源局等有关部门,制定并发布了《绿色产业指导目录(2019年版)》。其中,新能源汽车关键零部件制造和产业化,充电、换电及加氢设施制造,燃料电池装备制造,氢能利用设施建设和运营被列入目录。

4月,国家发改委会同有关部门对《产业结构调整指导目录(2011年本)(修正)》进行了修订,形成了《产业结构调整指导目录(2019年本)(征求意见稿)》,并在官网上发布向社会公开征求意见,氢能及燃料电池产业被纳入鼓励类发展。

按照我国的氢能发展规划,到2020年我国要建成加氢站100座,到2030年要建成1000座加氢站,目前全球的加氢站主要以高压储氢和低温液态储氢为主,这一比重超过全球储氢的三成,预计我国未来加氢站的发展规模将会为整个氢能产业链提供巨大的市场空间。

3. 氢燃料电池汽车成本过高影响其普及

氢能源汽车具有零排放、燃料加注快、续航性能强的优势,能够承接现在电动汽车在长途重载的不足,和纯电动汽车行业能够实现长期并存互补。

在氢能的下游产业方面,其应用主要是直接燃烧和采用燃料电池两种方式,目前市场当中的车主要是以燃料电池的技术为主,而且市场应用广泛,目前在上海和江苏的京东物流园区的氢能车主要是以燃料电池为主,而目前的交通运输中主要以运输时、固定式和便携式三个方式为主,现阶段燃料电池车正在稳步推进当中,这一方式将成为氢能发展的一个重要方向。

氢燃料电池汽车作为未来发展的一个重要技术路线,并且由于其在排放、续航里程、使用便利等方面的优势,被认为是新能源汽车发展的终极目标。

然而,从目前情况来看氢燃料电池车仍存在一些劣势,它还有很艰难的路要走。

氢燃料电池汽车的产业成熟度远远落后于电动汽车,整个氢能产业链不管是氢的制造与运输,燃料电池系统和加氢站应用,都是大众所不熟悉的。据了解,氢燃料电池汽车的整个产业链制造成本居高不下,是影响其普及的一个重要原因。

一方面,氢燃料电池的运行催化剂是铂金,全球年产量约为两百吨。铂金极易受到周边空气质量的影响,空气中有害气体过多就会影响金属铂的使用效率,从而影响电池性能的可持续性。

另一方面,加氢站的投资成本要远远超过加油站或者充电站。虽然加氢速度可以比拟加汽油,但是加氢气需要高压处理,而不是汽油的常压。同时,高压氢的储存、运输和加注过程,包括汽车在运行过程中可能遭遇碰撞时存在的安全问题也是一大隐患。

总体而言,氢能供应链环节较多、技术路线复杂、应用场景多样。在制氢环节,化石燃料制氢技术具有技术成熟、成本较低等优点,是当前最主要的氢气生产方式,但是面临碳排放量高、气体杂质含量高等问题。工业副产氢制氢尽管提纯工艺相对复杂,但具有技术成熟、成本低、环境相对友好等优点,是目前及未来一段时期内高纯氢气的重要来源。电解水制氢技术成熟、氢气纯度高且环境友好,但制氢成本高,大规模推广取决于可再生能源发电成本的持续下降。储运和加注方面,目前国内氢能储运基本采用高压氢气技术路线,低温液态储氢、固态储氢、有机液体储氢仍处在研发示范阶段,储运和加注成本在终端售价中的比例仍然偏高。应用方面,近中期氢能应用将主要集中在商车用领域。随着燃料电池成本的下降,部分公交、物流及重卡氢燃料汽车有望在2030年前从技术示范过渡至商业化运行。在部分化工(钢铁、合成氨、合成甲醇)、叉车、重型机械等领域,氢能也有望得到一定推广。

随着从市场需求和未来的市场来看,氢能源的未来发展形势很好。但是产业在发展中还存在一些技术和应用问题待需解决。在之后的发展中企业也要在技术创新和应用下继续施力,支撑氢能源的产业化进程。

本文由五度数科整理,转载请标明出处,违者必究!

客户服务热线:

周一至周五(09:00 - 18:00)

专属客服号

微信订阅号

Copyright © 北京笃威尔数字技术有限公司 | 五度易链 京ICP备2021019355号-2 京公网安备11010602103306

公司地址:北京市丰台区广安路9号国投财富广场1号楼12层 联系电话:010-68321050

Copyright © 北京笃威尔数字技术有限公司 | 五度易链 京ICP备2021019355号-2 京公网安备11010602103306

公司地址:北京市丰台区广安路9号国投财富广场1号楼12层 联系电话:010-68321050

请完善以下信息,我们的顾问会在1个工作日内与您联系,为您安排产品定制服务

评论