专属客服号

微信订阅号

全面提升数据价值

赋能业务提质增效

摘要:新世纪以来,我国玻纤行业实现飞速发展,已成为世界玻纤生产大国。本文分析了我国玻纤行业的产量变化、市场前景和行业竞争格局,盘点了我国已出台的玻纤相关政策,提出了我国玻纤行业目前的发展重点。

玻纤工业起源上个世纪40年代的美国,美国欧文斯-康宁玻璃纤维公司是最早的玻璃纤维生产企业。第二次世界大战爆发后常规材料匮乏,为了满足军用战备需求,以玻璃纤维作为替代材料[91] 。随后人们发现这种材料越来越多的优点,如质轻高强、保温隔热、绝缘性好等,因此飞机、坦克、防弹衣和武器等都开始采用玻璃纤维,玻璃纤维工业随后开始获得了飞速发展。

我国玻璃纤维的发展始于1958年,由于玻纤最早用于军事领域,欧美发达国家长期对我国实行技术封锁,导致我国玻纤工业起步较晚,发展较慢,我国始终坚持自主研发,经过六十年发展,我国玻纤行业取得了飞跃式进步。

发展:玻纤产量持续增长,未来前景向好

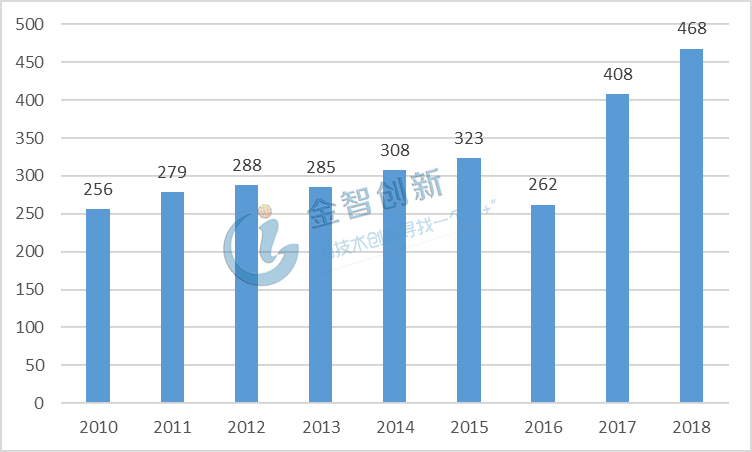

近十年来,玻璃纤维的市场需求持续上升,中国巨石、泰山玻纤、重庆国际三大玻纤龙头企业不断扩产,我国玻璃纤维产量保持增长(见图1)。

图1 2010-2018年我国玻璃纤维产量(万吨)

(资料来源:华经情报网)

根据美国玻纤复合材料工业协会预计,未来5年内,全球玻纤市场将保持快速增长趋势,年增长率约8.5% ,预计到2022年市场规模达到1080亿美元 。航空航天、汽车部件、液体过滤、安全防护、建筑装饰这些高端领域将成为玻纤复材发展的重点下游行业。而随着亚太和中东地区的基础设施建设不断加强,将带来大幅的玻纤需求增长。

与国外相比,我国玻纤工业发展具有很大优势,具体体现为:一是原材料优势,叶腊石是玻纤行业最主要的原材料,我国叶腊石储量丰富,玻纤行业发展具有资源优势;二是成本优势,玻纤行业具有劳动密集型特点,我国具有明显的人力资源优势;三是需求优势,我过正处于高速发展时期,基础设施建设对玻纤的需求量远超欧美等发达国家。因此,在全球玻纤行业迅速发展背景下,我国玻纤行业的发展空间值得期待。

市场格局:产能集中度高,呈现寡头竞争格局

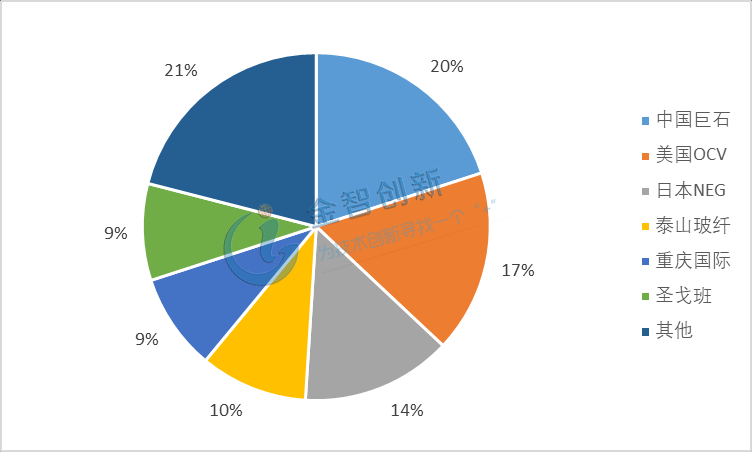

玻纤行业属于资本、技术密集型行业,行业长期处于全球性的寡头垄断阶段。现阶段中国巨石、美国OCV、日本NEG、泰山玻纤、重庆国际、圣戈班这六大玻璃纤维企业的总产能占全球总产能的80%左右(见图2),产能高度集中。2000年以后全球新增产能基本来自中国,中国企业的生产规模不断扩大。中国巨石和重庆国际产能合计占全球产能的29%,我国已是名副其实的玻纤生产大国。

图2 全球玻纤产能分布

(资料来源:安信证券研究中心)

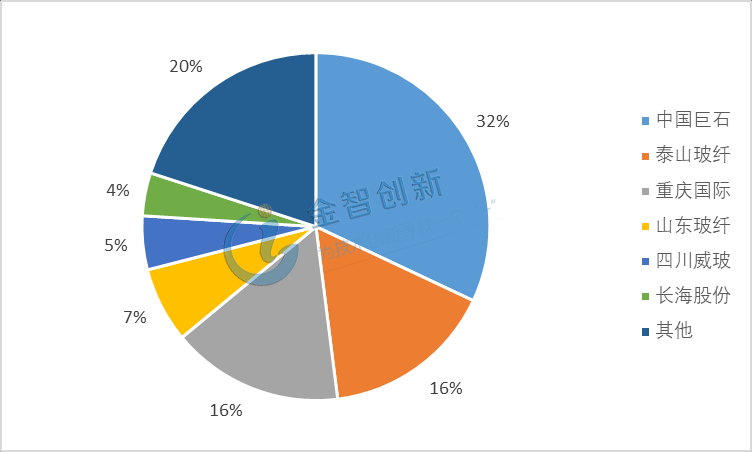

国内方面,中国巨石、泰山玻纤和重庆国际是国内玻纤行业的三大巨头,合计产能共占全国总产能的64%左右,加上山东玻纤、四川威玻和长海股份,国内前六大供应商产能占比为 80%(见图2)。无论是全球市场还是国内市场,都存在产能集中的特点。在此格局下,大型玻纤企业具有较大的竞争优势,新兴企业进出该市场非常困难,竞争力较弱的企业也很可能被逐渐挤出市场,寡头垄断局面还将长期持续。

图3 我国玻纤产能分布

(资料来源:中国产业信息网)

政策:促进产品结构和调整转型升级

我国玻璃纤维经过了生产快速发展时期,已经进入了以“加速结构调整,提升竞争为主”的新时期,产品结构调整和转型升级已成为现阶段玻纤行业的重点。国家各部门陆续出台玻纤相关政策法规进行扶持和规范(见表1),以鼓励玻纤产业的健康发展。

表1 我国玻璃纤维有关政策

(资料来源:公开资料整理)

结语

我国玻纤行业近十几年取得了飞速进步,产量位居世界前列,成为世界玻纤生产大国;全球玻纤行业市场极具前景,我国拥有众多优势,前景可期;当前国内外玻纤行业呈现寡头竞争格局,产能高度集中;产品转型和结构升级成为玻纤行业发展重点,我国多年来持续出台多项政策鼓励玻纤行业健康有序发展。

本文为我公司原创,欢迎转载,转载请标明出处,违者必究!

客户服务热线:

周一至周五(09:00 - 18:00)

专属客服号

微信订阅号

Copyright © 北京笃威尔数字技术有限公司 | 五度易链 京ICP备2021019355号-2 京公网安备11010602103306

公司地址:北京市丰台区广安路9号国投财富广场1号楼12层 联系电话:010-68321050

Copyright © 北京笃威尔数字技术有限公司 | 五度易链 京ICP备2021019355号-2 京公网安备11010602103306

公司地址:北京市丰台区广安路9号国投财富广场1号楼12层 联系电话:010-68321050

请完善以下信息,我们的顾问会在1个工作日内与您联系,为您安排产品定制服务

评论