专属客服号

微信订阅号

全面提升数据价值

赋能业务提质增效

摘要:因为二战历史遗留问题引发的连锁反应,日本政府在今年7月初加强了对韩国半导体行业的出口管制,具体包含光刻胶、氟化氢和含氟聚酰亚胺这三种材料。其中,光刻胶在半导体行业的发展中扮演了非常重要的角色,它是电子元件集成度提高的光刻技术关键材料,日本政府把它作为一种战略资源,说明了其在该行业领先地位,我国也严重依赖从日本进口,本文对光刻胶的国产化进程进行了解析。

起步太晚,进口只是开始

光刻胶是利用光化学反应经曝光、显影、刻蚀等工艺将所需要的微细图形从掩模版转移到待加工基衬底上的有机化合物,是集成电路和平板显示两大产业光刻工艺的重要部分,也是国际上技术门槛最高的微电子化学品之一。

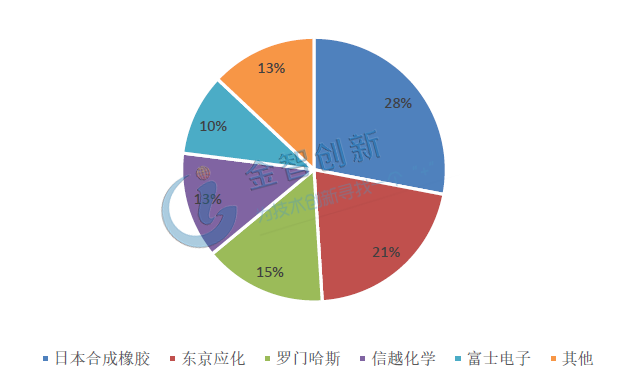

清华大学核能与新能源技术研究院的报告显示,IBM在上世纪70年代已经开始了化学放大(CA)光刻胶技术的研发,我们国家从2000年才开始重视光刻胶技术,几乎落后了30年。相比之下,日本企业重视向半导体产业链纵深发展,积极研发光刻胶,在全球前十名光刻胶生产企业中有七家是日本企业,包括日立化成、东京应化、三菱化学、旭化成、住友电木、住友化学和富士胶片。他们总计占据了全球市场60%以上的份额,如图1所示。

图1 全球光刻胶市场份额

(来源:赛迪顾问)

2015年,我国光刻胶市场规模达到51.7亿元,近几年,伴随着我国液晶面板和半导体行业的快速崛起,市场增长率一直保持10%以上。然而,国内企业起步晚,加上技术水平的限制,光刻胶的自给率不足10%,仅有北京科华、苏州瑞红等几家企业生产。

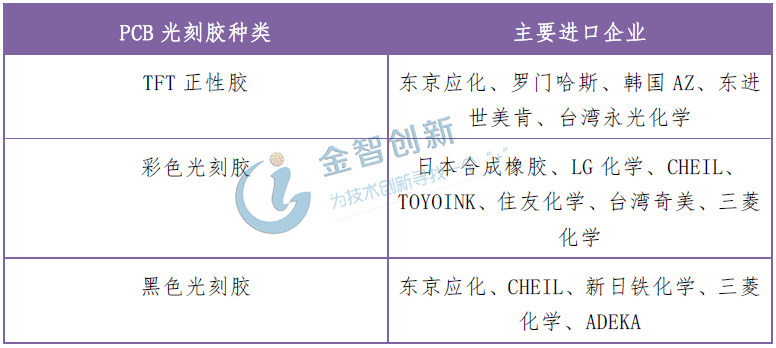

国内企业主要集中在技术含量较低的PCB领域,主要从台湾长兴、日本旭化成、日本太阳油墨进口,如表1所示。

表1 PCB光刻胶主要进口企业

(来源:公开资料整理)

我国的LCD光刻胶市场规模在12.5亿元以上,市场主要由日本及韩国的厂商垄断,主要从日本橡胶合成、LG化学、东京应化、CHEIL等企业进口,如表2所示。

表2 LCD光刻胶主要进口企业

(来源:公开资料整理)

半导体光刻胶核心技术被日本和美国企业垄断,KrF/ArF光刻胶几乎全部依赖进口,日本合成橡胶、信越化学、东京应化、住友化学,美国SEMATECH、IBM,韩国东进化学等企业生产规模较大,如表3所示。

表3 半导体光刻胶主要进口企业

(来源:公开资料整理)

一定程度上,进口满足了国内市场对于不同光刻胶的需求,推动了下游印刷电路板、液晶显示器和芯片行业的发展,然而下游产业的发展也反哺了我国光刻胶产业的发展,进口也只是开始。

国产化进程多处于项目建设与研发阶段

我国生产光刻胶的企业包括:苏州瑞红、北京科华、潍坊星泰克、永太科技、容大感光等,苏州瑞红和北京科华的g线正胶、i线正胶取得了量产,北京科华KrF光刻胶通过了中芯国际认证,ArF光刻胶处于研发阶段。飞凯材料的湿膜光刻胶、永太科技的彩色/黑色光刻胶处于项目建设阶段。如表4所示。

表4光刻胶国产化进程

(来源:公开资料整理)

国家科技重大专项(02专项)“极大规模集成电路制造装备及成套工艺”—i 线光刻胶产品开发及产业化项目由苏州瑞红承担,2018年年中顺利通过了专家组验收,并且实现量产,可以实现0.35μm的分辨率。

北京科华承担了KrF线(248nm)光刻胶产业化课题。目前其已完成了年产能10吨的248nm KrF光刻胶生产线的建设。据悉,北京科华193 nm ArF干法光刻胶中试产品也已完成在国内一流集成电路制造企业的测试。

结语

我国光刻胶行业起步晚,光刻胶市场的国产化自给率很低,主要依赖进口。然而,在下游印刷电路板、液晶显示器、芯片行业和国家科技重大专项政策的推动下,国产厂商已经实现了部分技术突破,相信随着半导体行业的发展和中国人消费需求的提高,光刻胶的进口依赖程度会进一步降低,让我们拭目以待。

本文为我公司原创,欢迎转载,转载请标明出处,违者必究!

客户服务热线:

周一至周五(09:00 - 18:00)

专属客服号

微信订阅号

Copyright © 北京笃威尔数字技术有限公司 | 五度易链 京ICP备2021019355号-2 京公网安备11010602103306

公司地址:北京市丰台区广安路9号国投财富广场1号楼12层 联系电话:010-68321050

Copyright © 北京笃威尔数字技术有限公司 | 五度易链 京ICP备2021019355号-2 京公网安备11010602103306

公司地址:北京市丰台区广安路9号国投财富广场1号楼12层 联系电话:010-68321050

请完善以下信息,我们的顾问会在1个工作日内与您联系,为您安排产品定制服务

评论