专属客服号

微信订阅号

剖析产业发展现状

为区域/园区工作者洞悉行业发展

摘要:换电模式是新能源汽车电池充能的一种模式,是在消费者购买整车后,由电池管理公司回购电池产权,消费者以租赁方式获得电池使用权,实现车电分离,进而降低初始购车成本。本文从换电模式的市场环境出发,简析了换电模式的发展趋势。

2019年6月6日,发改委、生态环境部、商务部三部委联合印发了《推动重点消费品更新升级畅通资源循环利用实施方案(2019-2020)》,《实施方案》中提出鼓励新能源汽车发展车电分离换电模式,业内换电模式热度陡升。

换电模式分为三类,模块分箱具有更强的兼容性

从目前换电思路来看,主要有模块分箱换电、整体式底盘换电以及换电车,前两项主要集中在固定站点换电,虽然技术方向不一样,但同样重技术创新,重上下游资源整合,重资产投入,而机动换电车仅是基于现有换电站的一种机动性换电的业务补充。

表1 三种主流换电模式

(资料来源:五度易链行业研究中心)

模块分离和整体式底盘换电是目前换电行业的两大模式,其中整体式底盘换电模式研发较早,技术目前已相当成熟,国内如北汽、蔚来等均采用该类技术,但其底盘作为电池载体整体替换,造成车型的兼容性极低的特点,仅能给单一的车型更换电池;而模块分箱技术最初则是国网在整体式底盘换电技术的基础上研发而来,设计采用标准统一的电池箱体,换电站对于所有使用标准箱的车型不论由哪个主机厂制造都可以进行换电,提高了车型的兼容能力、减少了换电成本,并延长了电池的使用寿命。

换电模式依附的电动汽车产业稳中有增,趋势向好

车电分离模式作为纯电动汽车补充能源的一种方式,发展及其依赖纯电动汽车产业。近年来,以纯电动汽车为主的新能源汽车产业发展迅猛,2012年至2018年的年复合增长率为114.76%,进入产业成长期。

图1 2012年-2019年6月新能源汽车销量及增速

(资料来源:中汽协、五度易链行业研究中心)

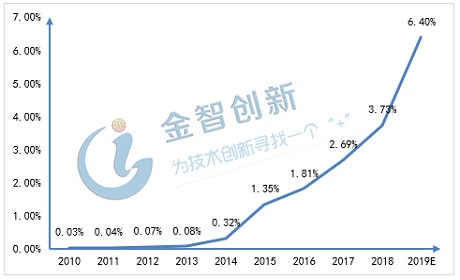

新能源汽车在汽车产业的渗透率快速增长,自2014年开始渗透加速,2018年渗透率达到3.73%,预计2019年渗透率达到6.4%。新能源汽车产业高速增长,换电模式具有良好的外部发展环境。

图2 2010年-2019E新能源汽车在汽车行业渗透率

(资料来源:中汽协、五度易链行业研究中心)

竞争的充电模式规模大,对换电模式形成压制作用

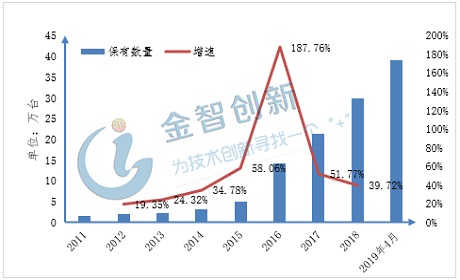

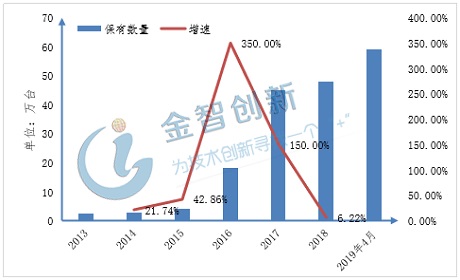

在纯电动汽车的充能领域,换电模式与充电模式功能趋同性高,形成竞争机制。充电模式经过7年的发展,市场上已经形成规模,截止2019年4月,国内充电桩保有量为98.1万台,其中公共充电桩保有量为39.1万台,私人充电桩保有量为59万台。

图3 2011年-2019年4月国内公共充电桩保有量及增速

(资料来源:五度易链行业研究中心)

图4 2013年-2019年4月国内私人充电桩保有量及增速

(资料来源:五度易链行业研究中心)

同期的新能源汽车保有量为344万辆,车桩比达3.5:1,新能源汽车充电用户群体庞大,且购买车型多为充电车型不支持换电。因此,充电模式从汽车技术路线布局和用户习惯上对换电模式形成压制作用。

换电模式规模尚小,“退补”环境给其带来发展良机

换电模式由于早期市场接受度较低的原因,发展较为缓慢,目前总体规模尚小,截止2018年底运营数量约有700座,主要由国网、时空电动、北汽新能源、伯坦和蔚来等几家企业尝试布局。

近日,随着6月23日纯电动汽车退补政策全面实施影响,汽车生产成本压力剧增,如传递至消费端则将加大消费者的购买压力。电池占整车成本的40%以上,换电模式的车电分离售卖将大大降低整车的购买价格,增强市场竞争力,市场风向的改变为换电模式带来了发展良机。

小结

换电模式是新能源汽车电池充能的一种模式,被认为是降低消费者初始购车成本的主要途径之一。近日发布的政策中提出,鼓励新能源汽车发展车电分离换电模式;换电模式分为模块分箱换电、整体式底盘换电以及换电车三类,其中,模块分箱具有更强的兼容性;换电模式依附的电动汽车产业稳中有增,趋势向好;竞争的充电模式规模大,对换电模式形成压制作用;换电模式规模尚小,“退补”环境给其带来发展良机。

本文为我公司原创,欢迎转载,转载请标明出处,违者必究!

客户服务热线:

周一至周五(09:00 - 18:00)

专属客服号

微信订阅号

Copyright © 北京笃威尔数字技术有限公司 | 五度易链 京ICP备2021019355号-2 京公网安备11010602103306

公司地址:北京市丰台区广安路9号国投财富广场1号楼12层 联系电话:010-68321050

Copyright © 北京笃威尔数字技术有限公司 | 五度易链 京ICP备2021019355号-2 京公网安备11010602103306

公司地址:北京市丰台区广安路9号国投财富广场1号楼12层 联系电话:010-68321050

请完善以下信息,我们的顾问会在1个工作日内与您联系,为您安排产品定制服务

评论