专属客服号

微信订阅号

全面提升数据价值

赋能业务提质增效

摘要:10月8日,工信部在《关于政协十三届全国委员会第二次会议第2282号(公交邮电类256号)提案答复的函》中称将持续推进工业半导体材料、芯片、器件及IGBT模块产业发展。半导体材料作为技术密集型产业环节,被国外企业垄断,随着晶圆制造领域发展带动的需求,半导体材料又会怎样发展。

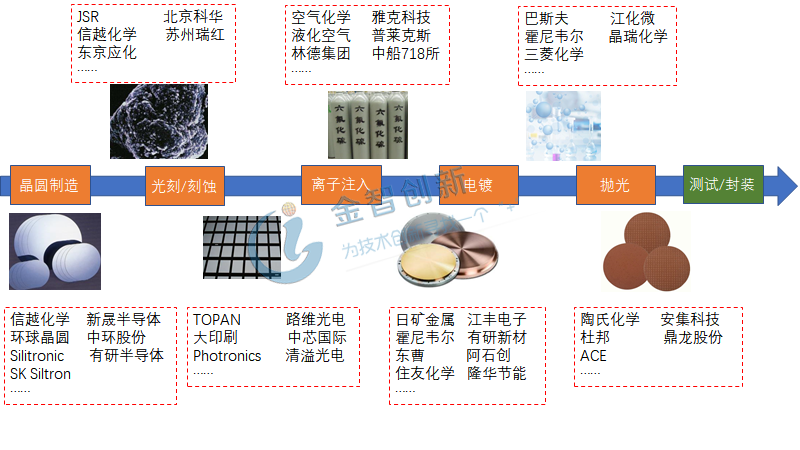

半导体材料行业壁垒高,是半导体产业的基石,对半导体产业发展起着重要的支撑作用。半导体材料在各行业应用所需要的性能有一定的差别,集成电路对性能要求最高,高性能的半导体材料主要被日美欧厂商控制。半导体材料包括大硅片、光刻胶及辅助材料、电子特种气体、光罩和掩膜板、CMP材料、靶材、湿法化学品等,作为消耗品在集成电路、面板、分立器件等行业应用广泛,以集成电路制造为例,产业链见图1。

图1 集成电路制造过程中的主要半导体材料

(资料来源:公开资料,五度易链行业研究中心)

全球半导体材料销售额创新高,中国大陆区稳步增长

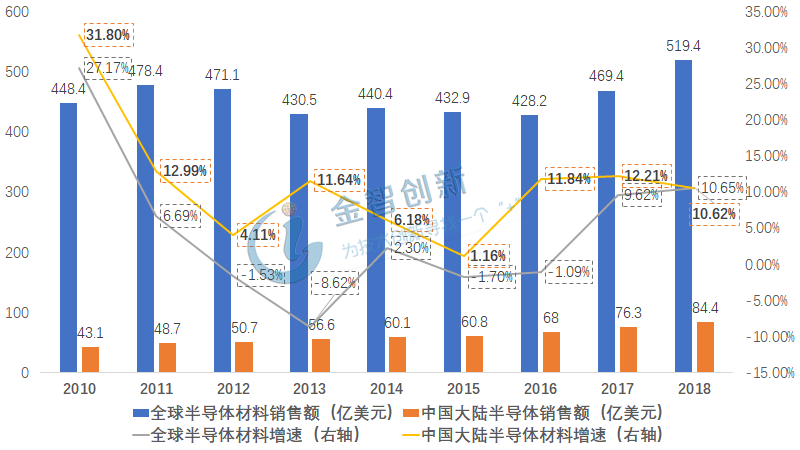

2018年全球半导体材料销售额519.4亿美元,回顾从2010年到2018年半导体材料领域的表现,见图2,2012-2016年,由于下游需求的饱和致使半导体材料销售额下降。进入2017年之后DRAM的发展带来了巨大的市场增量,半导体材料进入新的增长期,仅2017年,DRAM市场增速达到77%,2018年受全球经济不确定性的影响导致半导体需求增速减小,从而对上游材料有了一定的影响,但DRAM的增长仍带动全球半导体材料保持较高的增速。

图2 半导体材料销售额与增速

(资料来源:Wind,五度易链行业研究中心)

同期中国大陆半导体材料销售额保持稳定增长,从2010年的43.1亿美元到2018年的84.4亿美元,中国成为全球半导体材料市场增长的主力,半导体材料是半导体行业的物质基础,材料质量决定了集成电路芯片质量的上限,并最终影响到下游应用端的性能,同样,下游领域的需求会刺激上游材料的创新与发展,中国晶圆制造入场晚,但近几年发展迅猛,据SEMI测算,2017-2020年期间,中国大陆新增晶圆厂26座,占比全球晶圆厂新增数42%,此外封装行业的发展也带动了上游半导体材料的发展,国内长电科技、天水华天和通富微电封测业务规模进入全球前十。

半导体材料种类繁多,技术壁垒高

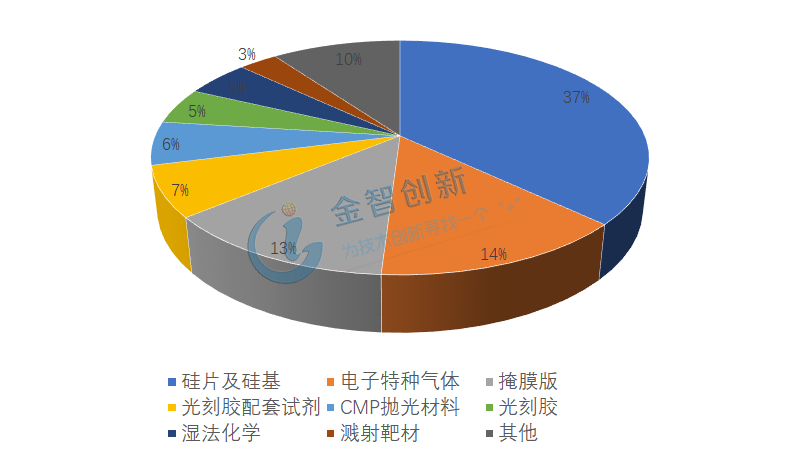

按制造工艺不同,半导体材料可以分为晶圆制造材料和封装材料。其中,晶圆制造材料由于技术要求高,生产难度大,是半导体材料的核心。2018年全球半导体材料销售额519.4亿美元,全球晶圆制造材料销售额为322亿美元,晶圆制造材料全球销售额增速15.83%,高于同期全球半导体材料销售额增速10.65%。晶圆制造材料种类繁多,包含硅、光刻胶、掩膜版、特种电子气体、CMP抛光材料、湿化学品、溅射靶材等,见图3。

图3 半导体材料(晶圆制造)各组分占比

(资料来源:SEMI 2018,五度易链行业研究中心)

半导体材料技术壁垒高,尤其是晶圆制造材料,技术要求高,生产难度大,在纯度、良率、产能等多方面存在技术壁垒,见表1。大尺寸硅片、高纯度光刻胶、高性能掩膜版、高纯电子气体、湿化学品、靶材和高性能CMP材料主要集中在美国、日本、德国、韩国、中国台湾等国家和地区生产商。国内由于起步晚,技术积累不足,整体处于相对落后的状态,除硅片环节外国产率很低,并且国内半导体材料主要集中在中低端领域,如国产光刻胶94%的产量应用在PCB领域,集成电路制造领域的光刻胶处于空白,电子级氢氟酸和硝酸与日本企业相比,纯度相差非常大。

表1 高端半导体材料现状

(资料来源:公开资料,五度易链行业研究中心)

部分半导体材料已进入发展期,大基金注入将推注行业发展

国内半导体材料领域部分子行业发展迅速,2018年中国半导体硅片市场规模同比增长近45%,远超整体半导体材料市场规模增速,主要原因有两方面:其一,2017年-2019年国内晶圆厂的大量投建,产能逐渐释放,其二,光伏组件在海外业务拓展顺利,对硅片需求旺盛,预计国内硅片的需求量将继续增加,国内硅片产能将迎来爆发期。半导体材料另一增量是光刻胶领域,虽然我国晶圆制造领域的光刻胶自给率严重不足,短期也很难出现爆发式增长,但是PCB领域的光刻胶逐渐在突破。飞凯材料的高端湿膜光刻胶已经通过下游制造厂家认证,且具备一定产能,量产只是时间问题,另一种PCB领域的光刻胶—光固化阻焊油墨自给率近15%,5G的发展为国内PCB领域带来可观的增量,因此国内PCB领域的光刻胶从中受益。其他材料如靶材、CMP抛光材料、电子气体等领域国产份额也在逐步增加。

根据国家集成电路产业投资基金(大基金)基金总裁近期讲话来看,二期大基金将对半导体设备领域进行布局,同时打造集成电路供应体系,结合一期大基金主要投资领域在制造、设计和封测,因此以往投资较少空白的半导体材料领域很可能得到二期大基金的“重点关照”。资金的支持是行业发展的必需条件,规模较大的资金对行业发展的助推作用明显,目前部分半导体材料发展良好,届时大基金的投入将会与半导体材料行业发展共振,国内半导体材料发展速度加快。

结语

从规模上看,半导体材料稳步发展,于2018年创下新高,中国大陆地区保持一定的增速,成为近几年全球半导体材料市场增长的主力。晶圆制造涉及的材料是半导体材料最核心的部分,种类繁多且技术壁垒非常高,国内外企业的技术水平相差较大。随着硅片产能的释放和5G的发展,国内以硅片和光刻胶为代表的半导体材料在资金的助推下发展将提速。

本文为我公司原创,欢迎转载,转载请标明出处,违者必究!

客户服务热线:

周一至周五(09:00 - 18:00)

专属客服号

微信订阅号

Copyright © 北京笃威尔数字技术有限公司 | 五度易链 京ICP备2021019355号-2 京公网安备11010602103306

公司地址:北京市丰台区广安路9号国投财富广场1号楼12层 联系电话:010-68321050

Copyright © 北京笃威尔数字技术有限公司 | 五度易链 京ICP备2021019355号-2 京公网安备11010602103306

公司地址:北京市丰台区广安路9号国投财富广场1号楼12层 联系电话:010-68321050

请完善以下信息,我们的顾问会在1个工作日内与您联系,为您安排产品定制服务

评论