专属客服号

微信订阅号

剖析产业发展现状

为区域/园区工作者洞悉行业发展

摘要:未来受深度老龄化、疾病发病率提升、临床领域超声诊断需求提升等因素的影响,国内超声诊断设备需求将持续释放。本文从市场发展现状、行业格局等维度对超声诊断设备领域进行了分析,并对国内行业未来发展趋势进行了预测。

超声探头是超声诊断设备最主要的核心部位之一,能够实现电信号及超声信号的双向转换,具有超声发射及超声接收双重功能,是面阵超声探头在医疗领域应用的代表性产品,超声诊断设备市场波动情况将直接影响国内面阵超声探头的市场需求。

研究对象界定

超声诊断设备由主机、探头、显示器和软件等部分组成,主要适用于人体软组织的动态图像诊断,设备通过向人体内发射并接收超声信号及回波信号,对比被诊断者的人体信息,经处理后以成像方式呈现,为医生提供可视化的诊断、治疗依据。常规医用超声频率一般为200kHz至40MHz,超声诊断的分辨率取决于频率及波长,理论上频率越高、波长越长,超声诊断分辨率越好。

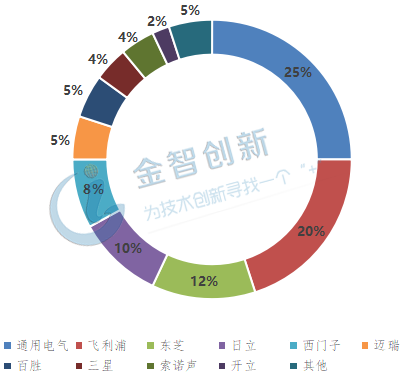

全球超声诊断设备行业格局重塑,国产品牌跻身世界前十

GPS垄断格局被打破,东芝跻身世界前三。截至2017年,全球超声诊断设备行业的市场集中度较高,CR10高达95%。长期以来,通用电气(GE)、飞利浦(PHILIPS)以及西门子(SIEMENS)凭借其技术先发优势、品牌形象、质量特点及强大的市场营销能力垄断了在全球市场,但近年来由于西门子医疗在市场营销方面的问题,已经跌出前三,东芝后来居上,以12%的市场占有率成功跻身全球前三,打破了GPS垄断市场的格局。

国产品牌国际竞争力显著提升,迈瑞、开立跻身世界前十。我国超声诊断技术起步较晚,国内超声诊断设备制造企业进入国际市场相对滞后,但目前国内已经涌现出以迈瑞医疗、开立医疗、汕头超声为代表的一批技术能力突出、产品竞争力强的本土企业,其中迈瑞、开立已经掌握了超声设备生产的核心技术,在血流灵敏度、空间分辨率等核心性能指标以及弹性成像、造影成像、4D成像等高端应用上已经可以媲美通用电气医疗、飞利浦等国际厂商,2017年迈瑞医疗及开立医疗以5%和2%的市场占有率分列全球第六和第十。

图 1 全球超声诊断设备市场份额

(数据来源:公开资料整理)

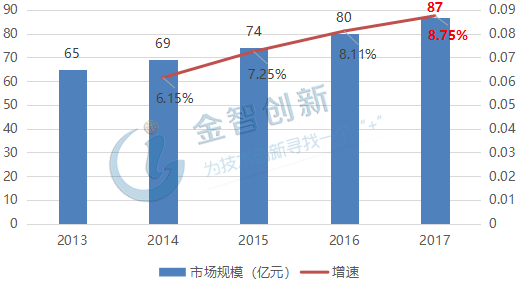

国内超声诊断设备市场规模趋增,国产超声诊断设备抬头

国内超声诊断设备市场规模五年间增长22亿元。2013年,我国国内超声诊断设备市场规模为65亿元,截至2017年,国内市场规模已经突破80亿,整体市场规模高达87亿元,较2013年整体增长了22亿元,2013-2017年间,行业CAGR为6%,预计2020年,国内超声诊断设备市场规模或超过100亿元。

图 2 2013-2017年国内超声诊断设备市场规模

(数据来源:公开资料整理)

国产品牌抬头,国产替代趋势日渐明朗。自1994年,我国开始逐渐深耕超声医疗领域,在过去的三十年中,国内涌现出了一批以迈瑞、开立、汕超、理邦仪器、飞依诺为代表的本土超声诊断设备制造企业。从整体市场来看,2000-2012年,以通用电气、飞利浦、西门子为代表的外资品牌占有我国彩超市场的份额超过95%,2013至2017年,外资品牌在国内彩超市场的占有率下降至75%左右,截至2018年,外资品牌在国内彩超市场的占有率下降至72%左右,其中迈瑞、开立、汕超跻身全国超声诊断设备Top10,以19.40%、4.15%和3.44%,分列第二、第五和第七。从细分市场来看,外资品牌主要占据县级及市级医院市场,国产品牌主导社区及乡镇卫生院市场。

图 3 国内超声诊断设备整体市场份额

(数据来源:公开资料整理)

表 1 国内超声诊断设备细分市场销量Top10

(数据来源:公开资料整理)

结语

近年来,我国超声诊断设备领域技术发展迅速,行业规模稳步趋增,未来行业将呈现如下趋势:一是,老龄化、疾病发病率趋增趋势下,医疗诊断刚需不断增大,未来超声诊断市场需求将持续释放;二是,超声技术与临床医学密结合带动超声诊断设备在临床应用领域持续延伸和细化(如超声引导穿刺、超声引导微创手术等),进而拉升超声诊断设备的市场需求;三是,超声诊断设备需求释放,倒逼国产探头技术发展;四是,便携式超声诊断设备需求或显著提升;五是,国内外技术差距已经逐渐缩小,本质上我国超声技术水平已满足进口替代的要求;六是,国产化替代趋势日渐明朗,且未来超声诊断设备国产化率将不断提升,受价格因素影响,国产品牌市场竞争力快速提升,但短期内很难完全替代进口产品;七是,国产品牌逐渐开始由低端市场向高端市场渗透。

本文为我公司原创,欢迎转载,转载请标明出处,违者必究!

客户服务热线:

周一至周五(09:00 - 18:00)

专属客服号

微信订阅号

Copyright © 北京笃威尔数字技术有限公司 | 五度易链 京ICP备2021019355号-2 京公网安备11010602103306

公司地址:北京市丰台区广安路9号国投财富广场1号楼12层 联系电话:010-68321050

Copyright © 北京笃威尔数字技术有限公司 | 五度易链 京ICP备2021019355号-2 京公网安备11010602103306

公司地址:北京市丰台区广安路9号国投财富广场1号楼12层 联系电话:010-68321050

请完善以下信息,我们的顾问会在1个工作日内与您联系,为您安排产品定制服务

评论