专属客服号

微信订阅号

剖析产业发展现状

为区域/园区工作者洞悉行业发展

【产业链图谱 | 人工智能产业链图谱_人工智能产业链全景图】

1、全球AI芯片产业尚处于“婴儿期” 未来发展仍需找准突破点

作为人工智能(AI)产业发展的基石,AI芯片近年来发展迅猛,众多企业纷纷布局。然而,在日前于上海举行的2019世界人工智能大会上,业界人士表示,当前AI芯片发展看似火热,其实全球AI芯片产业尚处于“婴儿期”,未来发展仍需找准突破点。

2、AI芯片需求广阔迎来爆发

算力是人工智能发展的关键因素之一,随着深度学习算法的普及应用,人工智能对算力提出了更高要求,传统的CPU架构无法满足深度学习对算力的需求,因此,具有海量数据并行计算能力、能够加速计算处理的人工智能芯片应运而生。

近年来,AI芯片产业发展迅猛,众多企业纷纷布局。结合应用场景和功能划分来看,AI芯片设计可分为云端训练、云端推断、终端推断三部分。其中云端训练芯片主要以英伟达的GPU为主,新入竞争者是谷歌的TPU,深耕FPGA的企业包括XILINX、英特尔。在云端推断方面,各企业呈现出百家争鸣局面,代表企业有AMD、谷歌、英伟达、百度、寒武纪等。在终端推断方面,移动终端、自动驾驶等应用场景需求逐渐爆发,布局企业包括传统芯片巨头和初创企业,如高通、华为海思、地平线、寒武纪、云知声等。

目前国内人工智能芯片设计企业的商业模式分为IP设计、芯片设计代工、芯片设计三种类型。IP设计相对于芯片设计是在更顶层的产业链位置,以IP核授权收费为主;芯片设计代工和制造业的代工一样,提供代工设计服务的企业,并不能再产品上贴上自己的标签,也不能对外宣布该产品为自己设计的芯片;大部分的人工智能新创企业是以芯片设计为主,但目前国内只有少数人工智能芯片设计企业会进入传统芯片企业的产品领域,如寒武纪与英伟达竞争服务器芯片市场、地平此案与英伟达及恩智浦竞争自动驾驶芯片市场,其余是在物联网场景上布局(如提供语音辨识芯片的云知声、提供人脸辨识芯片的中星微电子、提供边缘计算芯片的耐能科技)。

中国人工智能芯片企业按商业模式分类分析情况

资料来源:前瞻产业研究院整理

目前,我国的人工智能芯片行业发展尚处于起步阶段。随着大数据的发展,计算能力的提升,人工智能近两年迎来了新一轮的爆发。据前瞻产业研究院发布的《中国人工智能芯片行业市场需求分析与投资前景预测》统计数据显示,2016年中国人工智能芯片市场规模仅仅达16亿元。截止至2017年中国人工智能芯片市场规模增长至33亿元,同比增长75%。初步测算2018年中国人工智能芯片市场规模将达45.6亿元左右,同比增长37.1%。并预测至2020年中国人工智能芯片市场规模将达到了75.1亿元,同比增长33.9%。

2016-2020年中国人工智能芯片市场规模统计及增长情况

数据来源:前瞻产业研究院整理

在地方政府加快推进公有云、私有云、数据中心等建设的拉动下,2018年中国云端训练芯片市场份额达到51.3%。中国AI芯片市场规模依然以云端训练芯片为主,随着中国人工智能应用需求不断落地,未来本地化运算将是人工智能发展的趋势之一,终端推断芯片也将迎来新的发展机遇。

目前来看,华北、华东和中南地区稳居中国AI芯片区域市场三甲,是中国AI芯片市场发展最为领先的区域,市场总体规模占据全国领先位置;在市场增速方面,随着西部地区加快投入大数据中心建设,西南、西北地区的云端AI 芯片市场规模呈现高速增长,市场份额进一步提升。

人工智能应用市场的爆发,使得以基础层为核心的AI芯片受到资本的广泛关注。最近一年多来,寒武纪、燧原科技、比特大陆、地平线等多家厂商宣布获得融资消息。获得投融资的厂商希望能够进一步提高AI芯片技术研发水平,并加速AI芯片产品规模商业化,增强市场对其未来收益的预期。

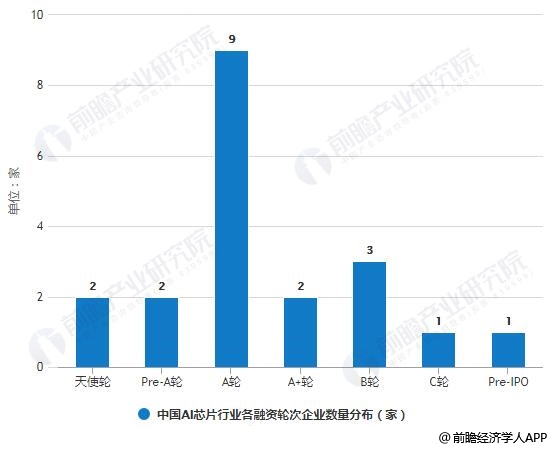

据前瞻产业研究院数据显示,从融资轮次角度看:截至2018年底,以AI芯片设计为主要业务的企业中,有20家参与了融资活动。其中有4家企业融资轮次位于A轮之前,11家企业位于A轮融资阶段,3家企业位于B轮融资阶段,2家企业位于C轮融资阶段之后。

截至2018年底中国AI芯片行业各融资轮次企业数量分布情况

数据来源:前瞻产业研究院整理

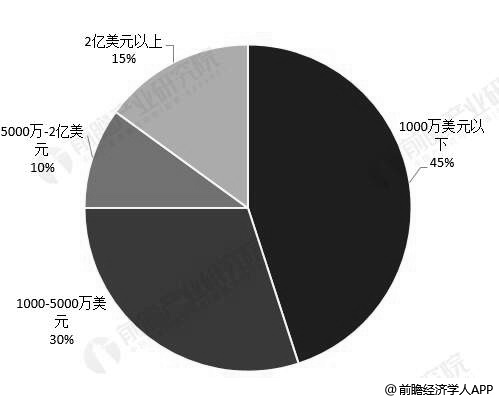

从融资金额大小角度看:截至2018年底,中国人工智能芯片企业融资总额超过30亿美元,但仅有3家企业融资总金额超过2亿美元,分别是比特大陆、地平线与寒武纪;有2家企业融资总额在5000万美元到2亿美元之间,分别是熠知电子和触景无限;其余15家企业的融资总金额都在5000万美元以下。

截至2018年底中国AI芯片行业按融资总额企业数量分布情况

数据来源:前瞻产业研究院整理

不过,赛迪顾问总裁孙会峰表示:“当前,中国乃至全球AI芯片产业仍处于产业化早期阶段”。他说,随着5G、物联网时代来临,预计未来三年中国AI芯片市场规模仍将保持50%以上增长速度,到2021年将达到305.7亿元。另外,以边缘计算为主的AI芯片将迎来一轮投资热潮。

“近年来,我国在芯片和软件领域攻克了一些关键技术难关,为人工智能芯片创新奠定了好的基础。”工业和信息化部相关负责人表示,工信部在推动人工智能产业发展方面主要聚焦在几个方面,其中之一即聚焦核心技术,围绕人工智能芯片、算法、开源开放平台等关键技术发展,加大资源投入。

3、喧嚣背后市场痛点犹存

AI芯片已成为中外科技企业竞争的焦点之一,以至于清华大学微电子所所长魏少军用“无产业不AI,无应用不AI,无芯片不AI”这样的话语描述当下的人工智能热潮。

在市场格局上,作为传统芯片巨头,英伟达目前占据着AI芯片市场的霸主地位。通过积极布局,高通在移动领域的AI芯片市场拥有较强的话语权。阿里巴巴、亚马逊在AI芯片领域的布局也已初见雏形。如寒武纪、地平线、比特大陆等其他 AI芯片初创企业的发展前景同样值得期待。

在专家看来,随着机器学习等技术的快速发展,人工智能产业发展正以其高端的新兴技术、巨大的商业价值、广阔的应用前景和庞大的产业空间,成为新的重要经济增长点。伴随着人工智能各种应用场景的普及与发展,海量多维的数据将在云端以及边缘侧展开大量处理计算,芯片也面临更加广泛以及多样化的需求,这对AI芯片的计算架构、运算能力、场景与算法适用性、安全可控等都提出了新的课题与挑战。

目前,AI芯片技术主流路径有GPU、FPGA、ASIC等,其中GPU、FPGA是较为成熟的芯片架构,ASIC是针对特定应用场景的专用芯片。GPU架构的芯片能满足深度学习大量计算需求,释放人工智能的潜能,但缺点在于功耗较高;FPGA架构的芯片具有足够的计算能力、较低试错成本和足够的灵活性,缺点在于价格较高、编程复杂;ASIC架构的芯片能够在特定功能上进行强化,具有更高的处理速度和更低能耗,但缺点是成本高,有用量足够大时才能够降低成本,而且由于是定制化,可复制性一般。

据计算机视觉公司云从科技副总裁张立介绍,传统芯片企业通常更关注是如何把芯片做成通用化,以支持各种不同应用场景。但这样的通用化,在AI场景落地时会遇到问题,比如公司对AI芯片考虑较多的是单位功耗,而芯片企业对功耗要求可能不是首要优先级。公司在将AI场景落地的过程中,发现通用芯片完全满足不了需求。这给从事AI解决方案和核心算法的企业带来了难题——公司的算法是统一的,但需要在不同的场景适配不同的芯片和模组。

“目前,AI芯片发展还处在婴儿期”。张立表示,现在企业使用的很多AI芯片因为工艺要求较高,很难在大陆流片,都是在台积电进行流片。同时,也正因这工艺复杂度较高,导致芯片价格较高,使得下游很多使用其模组的产品无法量产。

作为国内边缘侧AI芯片领域的先行者,嘉楠科技早在2016年就掌握了16nm制程工艺,之所以现阶段的AI芯片制程工艺仍为28nm,主要也是受出货量的限制。

嘉楠科技CEO张楠赓表示,从功耗角度而言,很多云端训练的AI模型无法顺利部署至边缘侧设备,应用场景也无法支持较高的芯片功耗。虽然一些云端芯片巨头也在向边缘侧延伸,但是裁剪AI算法去适配芯片更多体现了巨头们削足适履的局限。对嘉楠科技而言,从事边缘侧芯片的开发就是在“带着镣铐舞蹈”,要在功耗和成本的严格约束下,不断提升算力,适配场景,提升芯片的专用性。

4、AI芯片发展需探索新路径 借助场景落地实现规模发展

“我们离人工智能还有多远?目前很多企业所做的只是增强智能而不是真正的人工智能,离真正的人工智能还差得很远”。魏少军表示,人工智能网络能够崛起取决于三个因素,算法、数据和算力。当前,AI芯片面临两个现实问题:其一,算法仍在不断演进,新算法层出不穷,每隔几个月算法就发生新的变化;其二,一种算法对应一种应用,没有统一的算法,而让芯片处理不同的算法十分困难。

在魏少军看来,AI芯片应该具备的要素包括可编程性、架构的动态可变性、高效的架构变换能力、高计算效率、高能耗效率、低成本等。按照这些要求,目前业界流行的一些作法均不是理想的架构。过去几年,AI芯片领域一个重要变化就是架构的变化。人工智能芯片不在于追求算力,而在于架构创新。业界也需要找到一种针对人工智能计算的全新计算引擎。

针对国产AI芯片的发展,中国工程院院士倪光南表示,芯片设计门槛极高,只有极少数企业能够承受中高端芯片研发成本,这也制约了芯片领域创新。我国可以借鉴开源软件成功经验,降低创新门槛,提高企业自主能力,发展国产开源芯片。

开源软件正成为当前软件产业的主流,芯片产业也可以采用开源这种模式”。倪光南表示,目前在芯片开发方面,新的RISC—V指令集是一种能够降低处理器芯片IP成本的新模式。用户可以自由免费使用RISC-V进行CPU设计、开发并添加自有指令集进行拓展等。RISC-V对于当前国家提倡的智能+新一代信息技术、新一代人工智能技术的发展等,都是很好的支撑。

赛迪顾问认为,人工智能芯片未来将呈现新发展趋势——芯片开发将从技术难点转向场景落地。目前,人工智能芯片设计更多是从技术角度出发,以满足特定性能需求。未来,芯片设计需要从应用场景出发,借助场景落地实现规模发展。而且,现在应用于AI领域的芯片多为特定场景设计,不能灵活适应多场景需求,未来需要专门为人工智能设计的灵活、通用的芯片,成为人工智能领域的“中央处理器”。另外,现阶段AI芯片产业的发展方式主要以企业为主体,产品上下游企业的运营和管理相对独立,但同环节的企业却高度竞争,未来产业发展应以合作为主线,形成产业生态。

文章来源:前瞻产业研究院

本文为本网转载,出于传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性,如涉及侵权,请权利人与本站联系,本站经核实后予以修改或删除。

客户服务热线:

周一至周五(09:00 - 18:00)

专属客服号

微信订阅号

Copyright © 北京笃威尔数字技术有限公司 | 五度易链 京ICP备2021019355号-2 京公网安备11010602103306

公司地址:北京市丰台区广安路9号国投财富广场1号楼12层 联系电话:010-68321050

Copyright © 北京笃威尔数字技术有限公司 | 五度易链 京ICP备2021019355号-2 京公网安备11010602103306

公司地址:北京市丰台区广安路9号国投财富广场1号楼12层 联系电话:010-68321050

请完善以下信息,我们的顾问会在1个工作日内与您联系,为您安排产品定制服务

评论