专属客服号

微信订阅号

剖析产业发展现状

为区域/园区工作者洞悉行业发展

摘要:在《锂电回收仍以化学法为主 物理法与梯次利用尚需时日》一文中,笔者对锂电回收的技术现状进行了概述与分析,在此基础上,本文将继续对锂电回收的市场规模、商业模式和未来行业竞争的主要焦点进行解析,为锂电回收行业的发展提供参考。

近年来新能源汽车持续产销两旺,带动了上游动力电池大规模出货,在动力电池 3-5 年寿命限制下,锂电回收市场迎来源源不断的增量,在巨大的市场增量面前,锂电回收企业将充分享受蓝海机遇。

新能源汽车规模不断扩大 助推动力电池装机量的增长

在政策的鼓励和市场需求的驱动下,我国新能源汽车产业逐渐发展起来。2018年,中国新能源汽车市场仍然处于高速发展的状态,根据中国汽车工业协会在2018年12月发布的数据,仅在1-11月,我国新能源汽车的产量为105.53万辆,同比增长63.63%,销量为102.98万辆,同比增长68%,产销量均突破了百万大关。在环保出行呼声日益高涨和政策推动汽车电动化的双重背景下,新能源汽车市场份额将逐渐扩大。

2018年双积分政策的实施也为新能源汽车行业的健康发展奠定了基调,政府引导车企生产出更加优质、更符合市场需求的新能源汽车,与此同时,也将带动车企对新一代汽车共同进行推广。据工信部颁布的《汽车产业中长期发展规划》,到2025年,传统汽车市场份额将出现下滑,新能源汽车销量比例达到20%左右。假设汽车市场销量保持在2500万辆左右,在政策和市场需求的推动下,2020年新能源汽车销量有望达到210万辆,2025年将上升到500万辆左右。

一方面,新能源汽车产销规模不断扩大,另一方面,随着技术的不断发展,单车带电量也再在不断上升,这给动力电池带来了巨大的市场空间。2018年,动力电池装机量达到56.89GWh,同比增长56.88%。2020年和2025年,装机量有望到108GWh、259GWh。

2023年锂电池回收市场将突破百亿元

动力电池的寿命普遍集中在3-5年,2014-2016年的动力电池已经逐渐进入退役阶段。中国电池联盟发布信息,根据电池循环寿命、车辆使用工况、企业质保期限等方面综合计算,2019年动力电池将进入规模化退役阶段,到2020年,退役动力电池总量预计将超过21GWh。2016年以来,80%以上的新能源乘用车搭载的动力电池为三元材料,因此预计三元材料动力电池的报废量将在2020年以后出现明显增长。图1为锂动力电池逐年退役量预测。

图1 锂动力电池逐年退役量预测(单位:GWh)

")

(资料来源:中国电池联盟)

未来,“先实施梯级利用、后实施资源再生”的方式将成为退役动力电池回收利用的主线,据中国电池联盟发布的数据,2020年动力电池回收利用的市场规模预计约为65亿元,其中梯级利用和再生利用的市场规模分别为41亿元、24亿元;2023年,动力电池回收利用的市场规模将进一步上涨到150亿元左右,其中梯级利用和再生利用的市场规模分别为57亿元、93亿元。

而根据现有的回收技术和市场情况来看,在动力电池回收处置成本构成方面(见表1),材料成本约占总成本的87%,占据了主导地位。目前,废旧三元电池(111型)和磷酸铁锂电池的回收价格分别为4万元/吨、1.4万元/吨。三元材料电池回收的毛利率为10%-20%;而磷酸铁锂电池收益不能覆盖回收成本,因此,更适合进行梯次利用。

表1 动力电池再利用成本构成

(资料来源:中国电池联盟)

卡位和规模效应将成为动力电池回收行业竞争的主要焦点

(1)现阶段我国动力电池回收商业模式多元化

目前,我国动力锂电池回收产业还处于起步阶段,回收网络建设、设厂规范、回收效率都还有待提升。我国的动力锂电的回收工艺有待完善,回收规模小,资源回收效率也偏低;部分参与的企业资质不全,存在较大的安全隐患和环保隐患。图为2 动力电池回收路径。

图2 动力电池回收路径

(资料来源:中国知网)

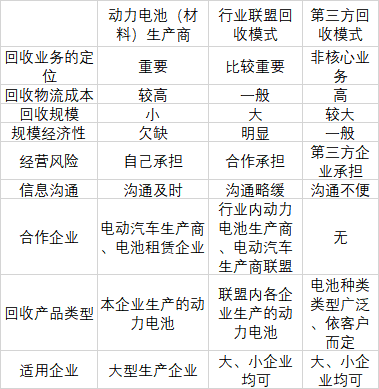

我国锂电回收主要有以动力电池生产商为主的回收模式、行业联盟和第三方回收三种主流商业模式(见表2)。这三种模式具有不同的特点,首先是以动力电池生产商为主的回收模式,存在单个企业实力有限、资金周转困难、回收渠道小的问题;而行业联盟结构模式简单、覆盖范围广,影响力强,但要求协同合作同步性较高;最后是第三方回收模式,存在运输、产品再销的难题,而且回收技术性差,再制造产品质量也难以保证。表3为动力电池回收模式的对比分析。

表2 废旧锂电回收主要商业模式

(资料来源:《新材料产业》 )

表3 动力电池回收模式的对比分析

(资料来源:中国知网 )

(2)未来卡位和规模效应将是行业竞争的主要焦点

总体来看,我国动力锂电回收行业尚处于起步阶段,行业规范、回收标准和回收体系建设尚有一定提升空间,借鉴国外锂电回收经验和铅蓄电池回收的经验,未来卡位和规模效应将是行业竞争的主要焦点,原因有以下几点:

一方面,目前动力锂电池回收行业尚处于进入门槛低、产品差异性不明显、公众品牌意识较差的阶段,未来伴随市场规模的扩大和相关政策法规的完善,锂电回收行业必将向规模化、品牌化方向发展,品牌溢价的作用将日益凸显。在这个过程中,卡位准确、定位清晰、战略得当的企业往往能够率先抢占优质资源,并在行业洗牌中脱颖而出。

另一方面,经营规模大的电池生产企业往往拥有相对完善的销售网络,下游客户群体庞大,这意味着回收体系相对健全,可收回的锂电池数量庞大,可提取更多的贵金属用于正极材料再生产,由此形成产业链的正向循环,支撑主要业务。而规模效应可以摊薄运输成本、采购成本和费用。由于锂离子电池易燃易爆炸的特殊属性,在其回收过程中,运输成本和储存成本将显著高于其他企业,而大批量退役锂电池的统一处理可有效摊薄成本,实现费用的降低。此外,规模效应有更多的人力与物力来对专项技术进行投入,有利于研发能力和技术水平的提升。当前动力锂电池研发日新月异,在更长续航里程和更高能量密度的目标指引下,产品技术升级较快,而唯有规模效应的企业方能进行持续的研发投入,引领行业技术变革。

结语

我国新能源汽车推广成效显著,2018年新能源汽车销量已经成功突破百万,而新能源汽车终端持续产销两旺,带动了上游动力电池大规模出货,在动力电池 3-5 年寿命限制下,给锂电回收市场带来源源不断的增量,2023年将突破百亿元。锂电回收目前主要有以动力电池生产商为主的回收模式、行业联盟和第三方回收三种主流商业模式,长远来看,卡位和规模效应将是锂电回收行业竞争的主要焦点。

本文为我公司原创,欢迎转载,转载请标明出处,违者必究!

客户服务热线:

周一至周五(09:00 - 18:00)

专属客服号

微信订阅号

Copyright © 北京笃威尔数字技术有限公司 | 五度易链 京ICP备2021019355号-2 京公网安备11010602103306

公司地址:北京市丰台区广安路9号国投财富广场1号楼12层 联系电话:010-68321050

Copyright © 北京笃威尔数字技术有限公司 | 五度易链 京ICP备2021019355号-2 京公网安备11010602103306

公司地址:北京市丰台区广安路9号国投财富广场1号楼12层 联系电话:010-68321050

请完善以下信息,我们的顾问会在1个工作日内与您联系,为您安排产品定制服务

评论