专属客服号

微信订阅号

剖析产业发展现状

为区域/园区工作者洞悉行业发展

摘要:2018年国内新能源汽车销量达125万辆,全球占比超50%,已连续三年蝉联世界第一,但相匹配的充电桩数量较少,极大的制约着新能源汽车产业的发展,本文介绍了充电桩的补贴政策和发展现状,并分析了充电桩行业的未来发展趋势。

充电桩分为交流慢充桩和直流快充桩两类,前者主要为随车配建,应用于私人车辆夜晚充电,占2018年新增公共充电桩的40%,后者主要为公交车及临时使用车辆配建,应用于公共区域,功率30~360kW不等,约占2018年新增公共充电桩的60%。据中国充电联盟统计,目前新能源汽车与充电桩比例约为3.5:1,高峰期充电桩数量不足,亟待增加。

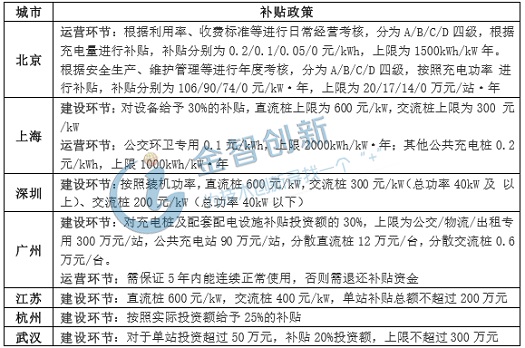

多地出台充电桩建设补贴,北京等城市注重运营补贴

2019年3月,四部委发布了《关于进一步完善新能源汽车推广应用财政补贴政策的通知》,《通知》中确定新能源汽车产业中补贴重点由汽车转向充电桩,支持充电基础车市的建设和运营服务两方面。在地方层面,大部分省份的充电桩数量较少,推行的补贴政策集中在建设层面(表1),其中,北京、上海、广州充电桩已有一定规模,目前推行的补贴政策集中在运营层面,如北京于2018年9月推行的补贴政策中,规定按照充电设施的实际充电量补充,并加入对充电站的日常经营作为考核。

表1 重点省市充电桩补贴政策

(资料来源:平安证券)

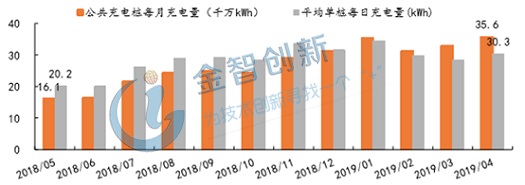

2019年充电桩增速明显,多集中在中东部和中西部地区

截止2019年4月,国内充电桩保有量为39.1万台,2019年前四月充电桩增量较2018年全年增量明显,而2019年4月全国公共充电桩的充电量较去年同期增长120%,达35.6千万kWh(图1),主要集中在中东部新能源汽车保有量较大的省份,中西部地区新能源公交车、物流车较多的省份,如西安、成都等地(图2)。

图1 全国公共充电桩充电量和平均利用率

(资料来源:平安证券研究所)

图2 2018年充电量分布情况

(资料来源:中国充电联盟)

充电桩受下游产业影响较大,补贴或使价格竞争凸显

(1)纯电动汽车销量放缓,致使充电需求增速放缓。由于补贴政策从汽车转向充电桩,电动汽车的部分车型面临提价问题,抑制了销量的增加;同时国内部分一线城市传统汽油车限购政策放开,也分流了纯电动汽车的整体销量。若充电桩下游汽车用户增速放缓,则对充电桩的拉动效应也将逐步减速。

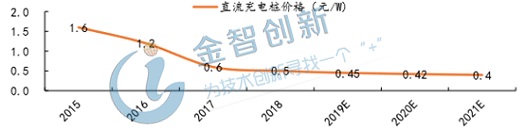

(2)充电服务费逐渐下降,运营商利润率逐渐降低。2015年国内充电桩电价为1.6元/W,但在2018年已降为0.5元/W,根据中国充电联盟预测,电价未来将持续下降,2021年降为0.4元/W,目前各地充电中建设热度较高,建成后存在运营市场竞争加剧的风险,或将导致运营商打价格战争夺市场份额,导致盈利能力进一步降低。

图3 公共充电桩价格趋势

(资料来源:中国充电联盟、工控网)

(3)补贴政策短期内吸引资本涌入,但长期不可持续。目前全国主要城市均出台了充电桩建设或运营补贴标准,但在充电桩形成一定规模后,补贴有减小力度或延期发放的风险。

小结

目前国内新能源汽车与充电桩比例约为3.5:1,高峰期充电桩数量不足。多地出台充电桩建设补贴,北京等城市注重运营补贴;2019年至今,充电桩增速明显,多集中在中东部和中西部地区;充电桩受下游产业影响较大,补贴或使价格竞争凸显。

本文为我公司原创,欢迎转载,转载请标明出处,违者必究!

客户服务热线:

周一至周五(09:00 - 18:00)

专属客服号

微信订阅号

Copyright © 北京笃威尔数字技术有限公司 | 五度易链 京ICP备2021019355号-2 京公网安备11010602103306

公司地址:北京市丰台区广安路9号国投财富广场1号楼12层 联系电话:010-68321050

Copyright © 北京笃威尔数字技术有限公司 | 五度易链 京ICP备2021019355号-2 京公网安备11010602103306

公司地址:北京市丰台区广安路9号国投财富广场1号楼12层 联系电话:010-68321050

请完善以下信息,我们的顾问会在1个工作日内与您联系,为您安排产品定制服务

评论